شهد الأسبوع الماضي تباينًا في البيانات الاقتصادية العالمية، حيث أظهرت الولايات المتحدة أداءً اقتصاديًا قويًا مدعومًا بنمو الناتج المحلي الإجمالي وتسارع الإنفاق الاستهلاكي، إلى جانب تحسن ثقة المستهلك واستمرار متانة سوق العمل، رغم ارتفاع مخزونات النفط. في المقابل، سجلت منطقة اليورو تباطؤًا نسبيًا مع تراجع نشاط القطاع الخدمي وانخفاض معدلات التضخم، ما يعزز توقعات استمرار السياسات النقدية التيسيرية. أما بريطانيا، فأظهرت تحسنًا ملحوظًا في مؤشرات مديري المشتريات ومبيعات التجزئة، مع استمرار ضغوط التضخم. وفي آسيا، حافظ الاقتصاد الياباني على سياسة نقدية مستقرة رغم تباطؤ الإنتاج الصناعي، بينما أظهرت أستراليا قوة واضحة في سوق العمل والنشاط الاقتصادي. أما الصين، فواصلت إظهار إشارات متباينة بين ضعف الطلب المحلي في قطاعي العقارات والاستهلاك، مقابل تحسن الإنتاج الصناعي وتحقيق فائض تجاري قياسي، ما يعكس استمرار الاعتماد على الصادرات لدعم النمو.

تحليل السوق

زوج الدولار الأميركي / البات التايلاندي

يواصل سعر الدولار الأميركي مقابل البات التايلاندي اتجاهه الهبوطي، مسجّلًا مستوى 30.88 يوم الأربعاء، وهو أدنى مستوى له منذ 23 مارس 2021، قبل أن يغلق عند مستوى 31.06. وقد تراجع الزوج بنحو 6% منذ القمّة المسجّلة في 22 أكتوبر 2025 عند 32.91 إلى القاع الذي بلغه يوم الأربعاء عند 30.88، كما انخفض بنحو 1% منذ بداية العام وحتى اليوم.

ويأتي هذا التراجع في ظل تعرّض الدولار الأميركي لضغوط بيعية مقابل معظم العملات الأجنبية خلال الفترة الأخيرة، في وقت تُظهر فيه البيانات الاقتصادية الأخيرة في تايلاند أن الاقتصاد يتمتع بقدر من المرونة.

ويُسجّل مؤشر القوة النسبية (RSI) حاليًا نحو 39 نقطة، ما يشير إلى زخم سلبي لزوج الدولار الأميركي مقابل البات التايلاندي. كما يظهر تقاطع هبوطي بين خط MACD وخط الإشارة، ما يعزّز احتمالات استمرار الزخم السلبي للزوج.

النتائج المالية لكبرى الشركات الأميركية

تترقّب الأسواق خلال هذا الأسبوع النتائج المالية لخمس من كبرى شركات التكنولوجيا الأميركية للربع الرابع من العام الماضي، أبرزها:

الأربعاء 28 يناير:

مايكروسوفت: من المتوقع أن تسجل ربحًا قدره 3.91 دولار للسهم الواحد، مقارنة بـ3.23 دولارات في القراءة السابقة. أما الإيرادات، فمن المتوقع أن تبلغ 80.25 مليار دولار، مقابل 69.60 مليار دولار في القراءة السابقة. ويُسجّل مؤشر القوة النسبية (RSI) مستوى 46 نقطة، ما يشير إلى زخم هبوطي للسهم، إلى جانب ظهور تقاطع هبوطي بين خط MACD وخط الإشارة، ما يعزّز احتمالات استمرار الزخم السلبي.

ميتا: من المتوقع أن تسجل ربحًا قدره 8.19 دولارات للسهم الواحد، مقارنة بـ8.02 دولارات في القراءة السابقة، فيما يُتوقع أن تصل الإيرادات إلى 58.34 مليار دولار، مقابل 48.39 مليار دولار سابقًا.

تسلا: من المتوقع أن تسجل ربحًا قدره 0.44 دولار للسهم الواحد، مقارنة بـ0.77 دولار في القراءة السابقة، بينما يُتوقع أن تبلغ الإيرادات 24.96 مليار دولار، مقابل 25.71 مليار دولار في القراءة السابقة.

الخميس 29 يناير:

أبل: من المتوقع أن تسجل ربحًا قدره 2.67 دولار للسهم الواحد، مقارنة بـ2.40 دولار في القراءة السابقة، فيما يُتوقع أن تصل الإيرادات إلى 137.23 مليار دولار، مقابل 124.30 مليار دولار سابقًا.

أمازون: من المتوقع أن تسجل ربحًا قدره 1.95 دولار للسهم الواحد، مقارنة بـ1.86 دولار في القراءة السابقة، بينما يُتوقع أن تبلغ الإيرادات 211.26 مليار دولار، مقابل 187.79 مليار دولار في القراءة السابقة.

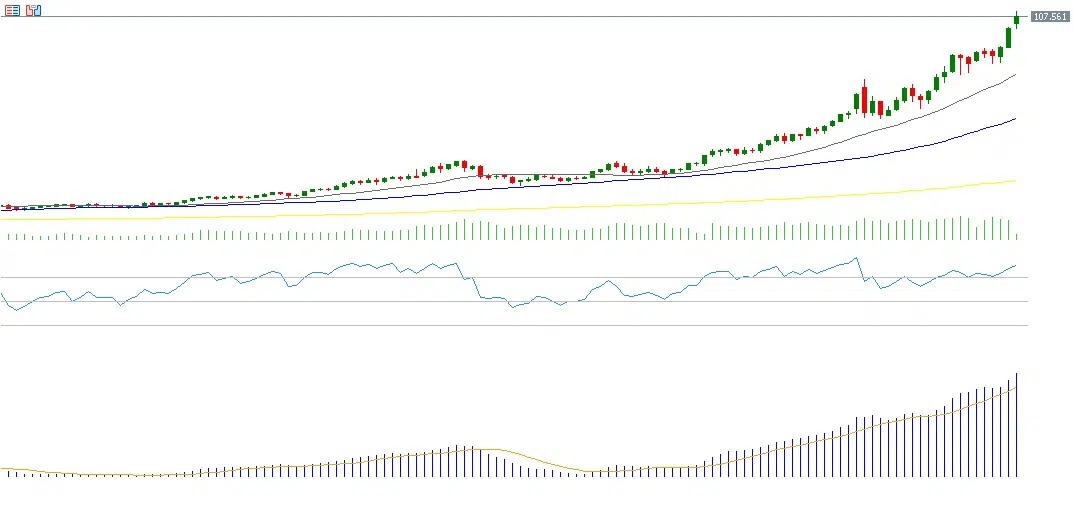

الفضة

ارتفعت أسعار الفضة بنحو 15% خلال الأسبوع الماضي، مسجّلة مستوى قياسيًا جديدًا يوم الجمعة عند 103.39 دولارات. كما ارتفعت بنحو 44% منذ بداية العام وحتى اليوم، متفوّقة على معظم السلع، وعلى رأسها الذهب والبلاتين.

وتشير التوقعات إلى استمرار الاتجاه الصعودي لأسعار الفضة، مدعومة بعدة عوامل أبرزها الارتباط الإيجابي بين الذهب والفضة، إذ غالبًا ما تشهد الفضة ارتفاعًا بوتيرة أسرع عند صعود الذهب، إضافة إلى الطلب الصناعي القوي على الفضة لاستخدامها في العديد من الصناعات مثل المعدات الطبية، والإلكترونيات، والسيارات الكهربائية، والألواح الشمسية. كما يساهم العجز المستمر في المعروض، حيث يتجاوز الطلب حجم العرض السنوي، في دعم الأسعار، إلى جانب توقعات الأسواق بقيام الاحتياطي الفيدرالي الأميركي بخفض أسعار الفائدة مرتين خلال العام المقبل.

ويُسجّل مؤشر القوة النسبية حاليًا 78 نقطة، أي ضمن منطقة التشبّع الشرائي، ما يعكس زخمًا إيجابيًا قويًا. كما يظهر تقاطع صعودي بين خط MACD وخط الإشارة، ما يعزّز احتمالات استمرار الزخم الإيجابي لأسعار الفضة.

مؤشر Nasdaq 100

ارتفع مؤشر Nasdaq 100 خلال الأسبوع الماضي بنحو 0.30%، ليغلق عند مستوى 25,605 نقاط، محققًا مكاسب تقارب 1% منذ بداية العام وحتى اليوم. وتشير التوقعات إلى استمرار الزخم الإيجابي في الأسهم الأميركية خلال المرحلة المقبلة، رغم ارتفاع التقييمات، وذلك لعدة عوامل، أبرزها تهدئة التوترات بين الولايات المتحدة الأميركية والاتحاد الأوروبي حول قضية جزيرة غرينلاند، إلى جانب الأداء الاقتصادي القوي في الولايات المتحدة، حيث سجّل الناتج المحلي الإجمالي للربع الثالث نموًا بنسبة 4.4%، متجاوزًا التوقعات والقراءة السابقة، بدعم من زيادة الإنفاق الاستهلاكي ونمو الصادرات وتسارع الإنفاق الحكومي.

كما جاءت نتائج معظم الشركات الأميركية للربع الأخير من العام الماضي إيجابية، لا سيما في القطاع المصرفي، مع ترقّب صدور نتائج الشركات التكنولوجية الكبرى خلال هذا الأسبوع. ويستمر أيضًا الزخم الإيجابي لأسهم شركات التكنولوجيا المرتبطة بالذكاء الاصطناعي، مدعومًا بالطلب القوي والتدفقات الاستثمارية الكبيرة نحو البنية التحتية لهذا القطاع. ويُسجّل مؤشر القوة النسبية (RSI) حاليًا نحو 53 نقطة، ما يشير إلى زخم صعودي للمؤشر.

أهم أحداث هذا الأسبوع

تترقّب الأسواق خلال هذا الأسبوع عددًا من البيانات والمؤشرات الاقتصادية المهمة.

يوم الإثنين، تصدر بيانات طلبيات السلع المعمرة في الولايات المتحدة الأميركية.

يوم الثلاثاء، يترقّب المستثمرون صدور مؤشر ثقة المستهلك في الولايات المتحدة الأميركية.

أما يوم الأربعاء، فتتجه الأنظار إلى قرارات الفائدة لكل من البنك المركزي الكندي ومجلس الاحتياطي الفيدرالي الأميركي، وسط توقعات بتثبيت أسعار الفائدة عند 2.75% في كندا، وبين 3.75% و4.00% في الولايات المتحدة. كما يترقّب المستثمرون لهجة وتصريحات رئيس الفيدرالي جيروم باول بشأن مسار السياسة النقدية خلال المرحلة المقبلة، إلى جانب صدور بيانات مؤشر أسعار المستهلكين في أستراليا ومخزون النفط الخام في الولايات المتحدة.

ويوم الخميس، تصدر بيانات ثقة المستهلك في منطقة اليورو، إضافة إلى مؤشرات طلبات إعانة البطالة وطلبيات المصانع والميزان التجاري في الولايات المتحدة الأميركية.

وأخيرًا، يوم الجمعة، تصدر بيانات مؤشر أسعار المستهلكين في طوكيو، إلى جانب بيانات الناتج المحلي الإجمالي في كل من منطقة اليورو وكندا.

يرجى ملاحظة أن هذا التحليل يُقدّم لأغراض إعلامية فقط ولا ينبغي اعتباره نصيحة استثمارية. ينطوي التداول على مخاطر عالية.