شهد الأسبوع الماضي عددًا من البيانات الاقتصادية المهمة عالميًا، حيث أظهرت مؤشرات الولايات المتحدة تباينًا؛ إذ سجل مؤشر مديري المشتريات الصناعي ونمو الوظائف غير الزراعية ومؤشر فرص العمل نتائج إيجابية، بينما تراجعت بيانات الإنفاق على البناء والتوظيف في القطاع الخاص بشكل ملحوظ، إلى جانب تراجع متوسط الأجور والبطالة إلى 4.1%. في منطقة اليورو، برز تحسن طفيف في مؤشرات مديري المشتريات وارتفاع في التضخم السنوي إلى 2.0%، مع زيادة البطالة إلى 6.3%. أما بريطانيا فسجلت نموًا قويًا في الناتج المحلي الإجمالي وتحسنًا في القطاع الخدمي، بينما استمر ضعف القطاع الصناعي والإنشائي. في سويسرا، استقرت مبيعات التجزئة فيما ارتفع التضخم قليلاً. وفي أستراليا، أظهرت البيانات أداء متباينًا مع نمو محدود في مبيعات التجزئة وتراجع في المؤشر الصناعي. أما اليابان فسجلت نموًا مفاجئًا في إنفاق الأسر، بينما جاءت بيانات الإنتاج الصناعي ومؤشرات مديري المشتريات دون التوقعات. وفي الصين، واصلت المؤشرات تحسنها الطفيف رغم استمرار انكماش النشاط الصناعي الرسمي، مع أداء أفضل لمؤشر Caixin الصناعي مقارنة بالخدمي.

تحليل السوق

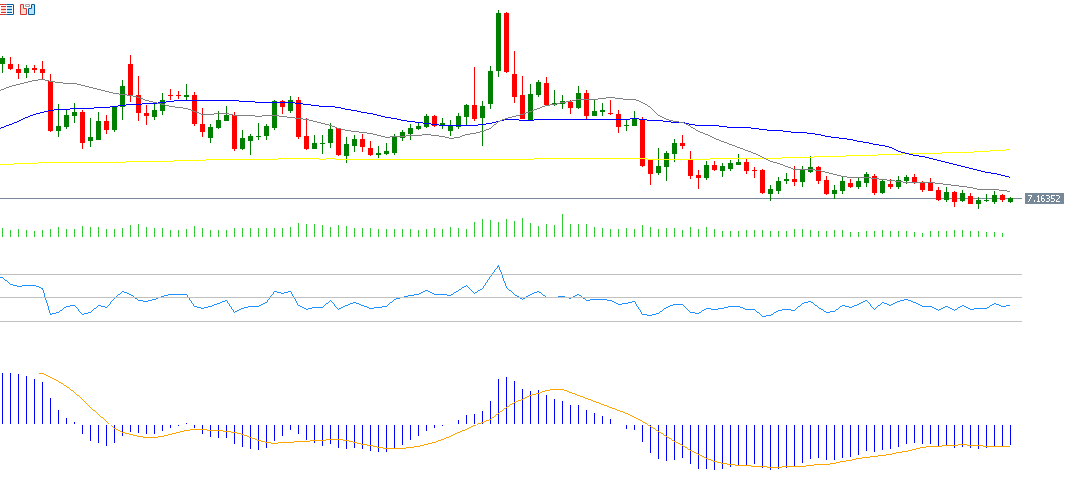

زوج الدولار الأميركي / اليوان الصيني

سجّل سعر الدولار الأميركي مقابل اليوان الصيني مستوى 7.1495 يوم الثلاثاء 1 يوليو 2025، وهو أدنى مستوى له منذ 8 نوفمبر 2024، ويتداول حاليًا قرب مستوى 7.1600. وقد تراجع هذا الزوج بنحو 4% من القمة التي سجلها في 8 أبريل 2025 عند 7.4289 إلى القاع المسجّل في 1 يوليو عند 7.1495، كما تراجع بنحو 2% منذ بداية العام حتى تاريخه. وقد شهدت البيانات الاقتصادية الصينية الأخيرة تحسنًا ملحوظًا، مثل مؤشري مديري المشتريات الصناعي وغير الصناعي. ومن العوامل المهمة التي ضغطت على زوج الدولار الأميركي مقابل اليوان الصيني، تراجع الدولار الأميركي أمام معظم العملات الأجنبية، وتحديدًا العملات الآسيوية، حيث يواصل مؤشر بلومبرغ للعملات الآسيوية تحقيق المكاسب للشهر الرابع على التوالي. ويسجّل مؤشر القوة النسبية (RSI) حاليًا 43 نقطة، مما يشير إلى الزخم النزولي لزوج الدولار الأميركي / اليوان الصيني.

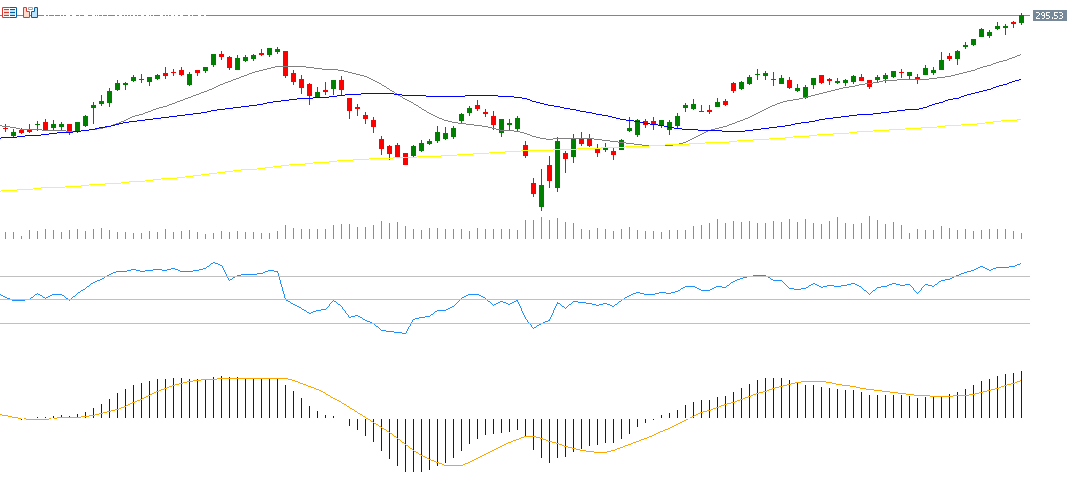

JP Morgan Chase

ارتفع سهم JP Morgan Chase بنحو 23% منذ مطلع هذا العام حتى اليوم. كما سجل السهم مستوى قياسيًا جديدًا يوم الجمعة 4 يوليو عند مستوى 296 دولارًا. وتترقب الأسواق يوم الثلاثاء 15 يوليو 2025 صدور النتائج المالية للشركة، حيث تتوقع أن تسجل ربحًا قدره 4.45 دولار للسهم الواحد، مقارنة بالقراءة السابقة البالغة 4.40 دولار للسهم. أما الإيرادات، فتتوقع الأسواق أن تصل إلى 43.81 مليار دولار، مقابل 50.20 مليار دولار في القراءة السابقة. ويسجل مؤشر القوة النسبية (RSI) حاليًا 81 نقطة، أي في منطقة التشبع الشرائي، مما يشير إلى الزخم الإيجابي للسهم. أما مؤشر MACD، فيُظهر تقاطعًا صعوديًا بين خط MACD وخط الإشارة، مما يعطي زخمًا صعوديًا إضافيًا لسهم JP Morgan Chase.

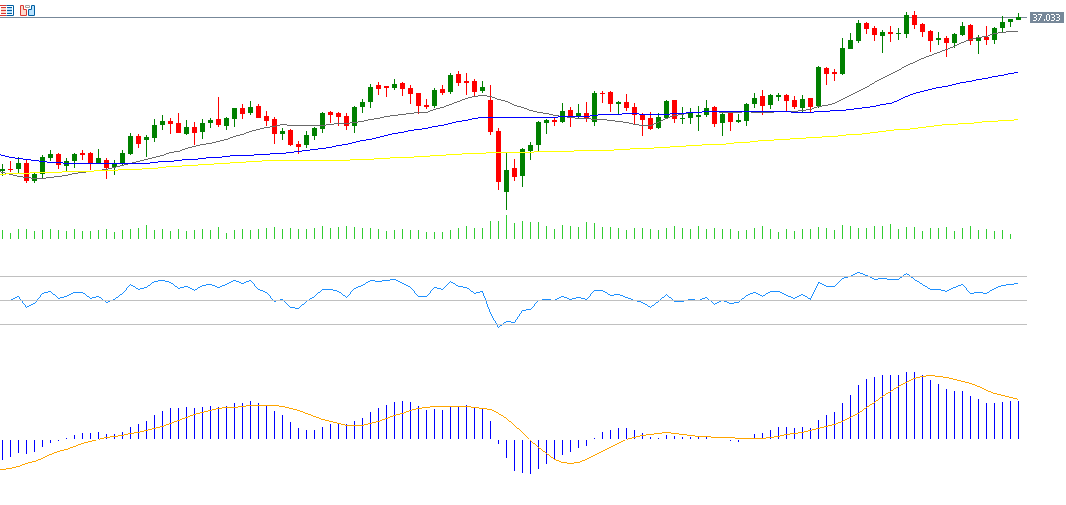

الفضة

يواصل سعر الفضة اتجاهه الصعودي، حيث أغلق عند قرابة مستوى 37.00 دولارًا يوم الجمعة 4 يوليو 2025، ويكمن التحدي الأكبر في اختراق مستوى 37.32 دولارًا، وهو أعلى مستوى سجّله هذا العام وتحديدًا في 18 يونيو 2025. وقد ارتفع سعر الفضة بنحو 30% من القاع الذي سجّله في 7 أبريل 2025 عند 28.36 دولارًا وصولًا إلى المستويات الحالية، ما يشير إلى دخول الفضة في سوق صاعدة. كما ارتفعت الفضة بنحو 28% منذ بداية العام حتى اليوم، متفوقةً على الأصول عالية المخاطر مثل البيتكوين ومؤشرات الأسهم العالمية وحتى أيضًا على الملاذ الآمن التقليدي الذهب. وتستفيد الفضة حاليًا من عدة عوامل، منها: ارتفاع سعر الذهب، ضعف مؤشر الدولار الأميركي، توقعات الأسواق المالية بقيام الاحتياطي الفيدرالي بتخفيض أسعار الفائدة الأميركية مرتين هذا العام، والطلب الصناعي على الفضة، حيث تُستخدم في صناعات عديدة مثل الأدوية، واللوازم الطبية، والأجهزة الإلكترونية. ويسجل مؤشر القوة النسبية (RSI) حاليًا 63 نقطة، مما يشير إلى الزخم الصعودي للفضة. أما مؤشر MACD، فيُظهر أيضًا تقاطعًا صعوديًا يدعم الاتجاه الإيجابي.

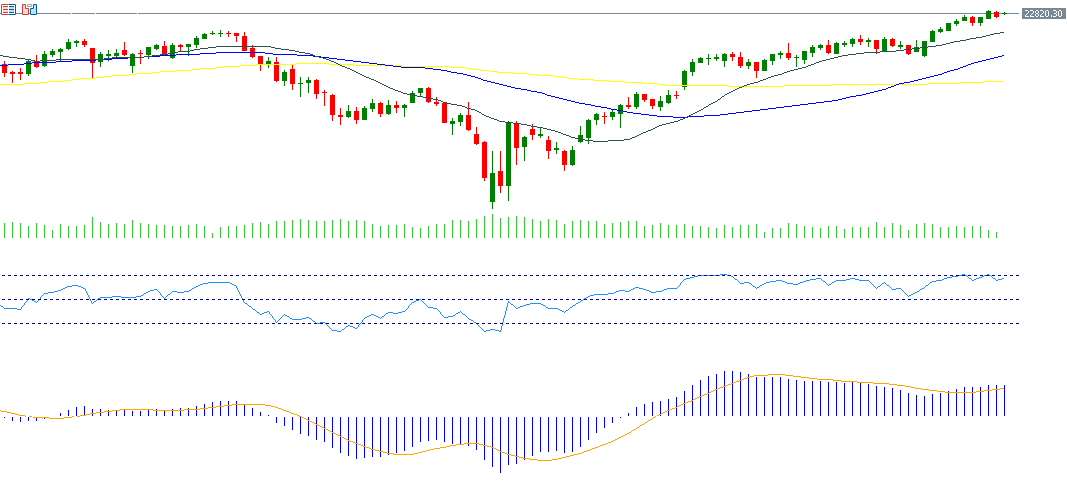

مؤشر Nasdaq 100

سجّل مؤشر Nasdaq 100 مستوى قياسيًا جديدًا يوم الخميس 3 يوليو عند 22,896 نقطة. وارتفع المؤشر بنحو 38% منذ القاع المُسجّل في 7 أبريل عند مستوى 16,542 نقطة إلى القمة التي سجّلها في 3 يوليو 2025، ما يؤكد دخوله في سوق صاعدة أيضًا. كما ارتفع المؤشر بنحو 9% منذ بداية العام حتى اليوم، وذلك بسبب الزخم الإيجابي لأسهم التكنولوجيا العظماء السبع بالإضافة إلى سهم Broadcom واستمرار قوة سوق العمل الأميركي وتوقعات الأسواق بخفض أسعار الفائدة مرتين هذا العام رغم استمرار الضبابية فيما يتعلق بالتوترات التجارية. ويسجل مؤشر القوة النسبية (RSI) حاليًا 71 نقطة، أي في منطقة التشبع الشرائي، مما يشير إلى الزخم الصعودي للمؤشر. أما مؤشر MACD، فيُظهر تقاطعًا صعوديًا بين خط MACD وخط الإشارة، مما يدعم الاتجاه الصعودي لمؤشر Nasdaq 100.

أهم أحداث هذا الأسبوع

تترقب الأسواق خلال هذا الأسبوع صدور عدد من المؤشرات والبيانات الاقتصادية المهمة:

• يوم الإثنين: مؤشر مبيعات التجزئة في منطقة اليورو

• يوم الثلاثاء: قرار الفائدة الصادر عن البنك الاحتياطي الأسترالي وسط توقعات بتخفيض أسعار الفائدة بمقدار 25 نقطة أساس من 3.85% إلى 3.60%. كما يصدر مؤشر آيفي لمديري المشتريات في كندا

• يوم الأربعاء: قرار الفائدة الصادر عن البنك المركزي النيوزيلندي، ويصدر مؤشرا أسعار المستهلكين والمنتجين في الصين، إلى جانب مخزون النفط الأميركي الخام ومحضر اجتماع اللجنة الفيدرالية للسوق المفتوحة

• يوم الخميس: مؤشر معدلات الشكاوى من البطالة في الولايات المتحدة الأميركية

• يوم الجمعة: مؤشرا الناتج الإجمالي المحلي والإنتاج الصناعي في بريطانيا، إلى جانب معدلي التغير في التوظيف والبطالة في كندا

يرجى ملاحظة أن هذا التحليل يُقدّم لأغراض إعلامية فقط ولا ينبغي اعتباره نصيحة استثمارية. ينطوي التداول على مخاطر عالية.