شهد الأسبوع الماضي تطورات اقتصادية بارزة عالميًا. في الولايات المتحدة، ارتفع عدد طلبات إعانات البطالة إلى 223 ألفًا، وتحسنت مبيعات المنازل القائمة لتصل إلى 4.24 مليون، بينما تراجع مؤشر ميشيغان لثقة المستهلك إلى 71.1 نقطة. كما شهد مؤشر مديري المشتريات الصناعي نموًا بنسبة 50.1 نقطة، وهو أعلى مستوى له منذ يونيو 2024، بينما تراجع مؤشر مديري المشتريات الخدمي إلى 52.8 نقطة. في منطقة اليورو، أظهر مؤشر مديري المشتريات الصناعي استمرار الانكماش عند 46.1 نقطة، مع استقرار نمو القطاع الخدمي عند 51.4 نقطة. في بريطانيا، سجل معدل الدخل نموًا بنسبة 5.6%، بينما ارتفعت البطالة إلى 4.4%، وأظهرت المؤشرات تحسنًا طفيفًا في أداء القطاعات الصناعية والخدمية. في كندا، تباطأ نمو أسعار المستهلكين إلى 1.8% على أساس سنوي، وتراجعت مبيعات التجزئة إلى الصفر. في أستراليا، شهد القطاع الصناعي انكماشًا طفيفًا، فيما تراجع نمو القطاع الخدمي. أما في اليابان، رفع البنك المركزي سعر الفائدة إلى 0.50%، وحققت مؤشرات أسعار المستهلكين نموًا سنويًا ملحوظًا، بينما انكمش الإنتاج الصناعي والصادرات. وفي الصين، ثبت بنك الشعب الصيني معدلات الإقراض الرئيسية كما هو متوقع.

تحليل السوق

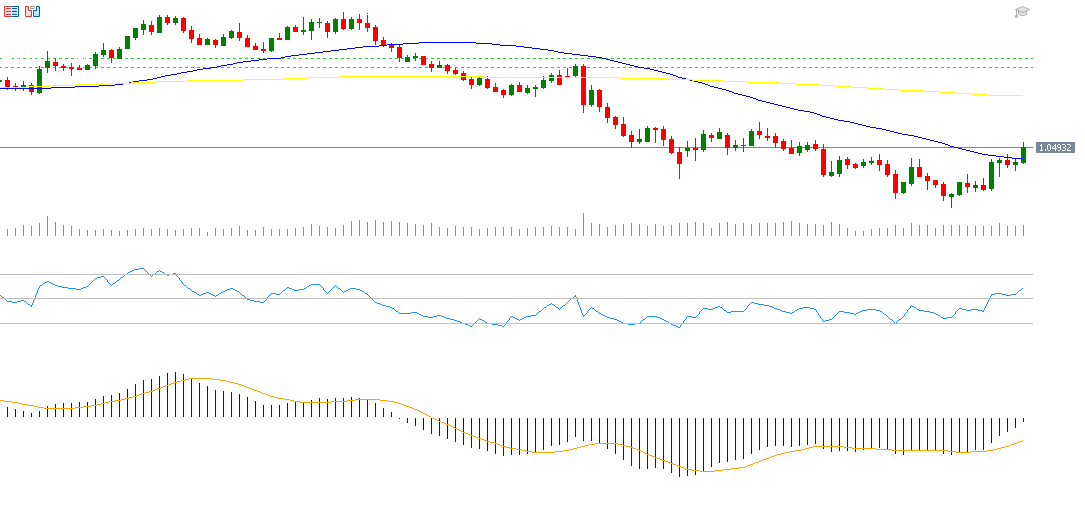

اليورو مقابل الدولار الأميركي

سجل سعر اليورو مقابل الدولار الأميركي 1.0521 يوم الجمعة 24 يناير 2025، وهو أعلى مستوى منذ 17 ديسمبر 2024، مرتفعًا بنسبة 3% منذ قاع 13 يناير عند 1.0178. يعود هذا الانتعاش إلى تحسن البيانات الاقتصادية في منطقة اليورو، وتصريحات ترامب الأقل عدوانية تجاه الاتحاد الأوروبي والصين بشأن الرسوم الجمركية، بالإضافة إلى إشارته إلى خفض أسعار الفائدة الأميركية على الفور. يسجل مؤشر القوة النسبية (RSI) حاليًا 59 نقطة، ما يعكس الزخم الصعودي، فيما يظهر مؤشر MACD تقاطعًا صعوديًا بين خط MACD وخط الإشارة (SIGNAL LINE)، مما يدعم استمرار الاتجاه الإيجابي لزوج اليورو مقابل الدولار الأميركي.

النتائج المالية لكبرى الشركات الأميركية

الأربعاء:

- ميتا: من المتوقع أن تسجل ربحًا قدره 6.73 دولار للسهم الواحد، مقارنة بـ 5.33 دولار للسهم في القراءة السابقة. أما الإيرادات، فتُقدر بـ 47.03 مليار دولار، مقارنة بـ 40.11 مليار دولار سابقًا.

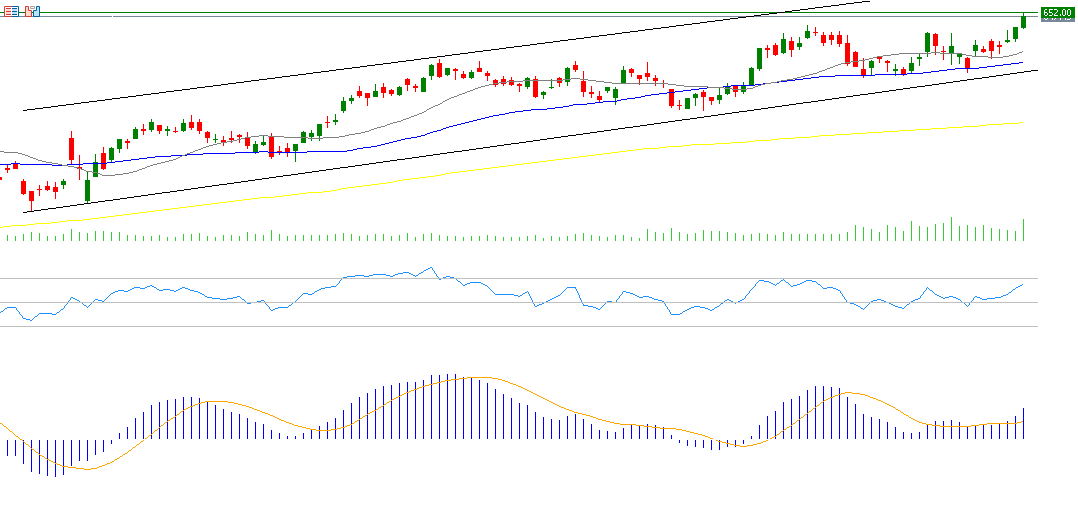

سجل سعر سهم ميتا 652 دولارًا يوم الجمعة 24 يناير 2024، وهو مستوى قياسي جديد. ويبدو أن الزخم الإيجابي مستمر، خاصةً مع تسجيل مؤشر القوة النسبية (RSI) 65 نقطة. كما يظهر مؤشر MACD تقاطعًا صعوديًا بين خط MACD (باللون الأزرق) وخط الإشارة (SIGNAL LINE باللون البرتقالي)، مما يدعم التوقعات الإيجابية لسهم ميتا. - مايكروسوفت: من المتوقع أن تسجل ربحًا قدره 3.13 دولار للسهم الواحد، مقارنة بـ 2.93 دولار في القراءة السابقة. أما الإيرادات، فتُقدر بـ 68.92 مليار دولار، مقابل 62.00 مليار دولار سابقًا.

- تسلا: من المتوقع أن تسجل ربحًا قدره 0.76 دولار للسهم الواحد، مقارنة بـ 0.71 دولار في القراءة السابقة. أما الإيرادات، فتُقدر بـ 27.23 مليار دولار، مقابل 25.17 مليار دولار سابقًا.

الخميس:

- أبل: من المتوقع أن تسجل ربحًا قدره 2.36 دولار للسهم الواحد، مقارنة بـ 2.18 دولار في القراءة السابقة. أما الإيرادات، فتُقدر بـ 124.99 مليار دولار، مقابل 119.58 مليار دولار سابقًا.

- فيزا: من المتوقع أن تسجل ربحًا قدره 2.66 دولار للسهم الواحد، مقارنة بـ 2.41 دولار في القراءة السابقة. أما الإيرادات، فتُقدر بـ 9.35 مليار دولار، مقابل 8.60 مليار دولار سابقًا.

- ماستركارد: من المتوقع أن تسجل ربحًا قدره 3.70 دولار للسهم الواحد، مقارنة بـ 3.18 دولار في القراءة السابقة. أما الإيرادات، فتُقدر بـ 7.40 مليار دولار، مقابل 6.50 مليار دولار سابقًا.

الجمعة:

- إكسون موبيل: من المتوقع أن تسجل ربحًا قدره 1.77 دولار للسهم الواحد، مقارنة بـ 2.48 دولار في القراءة السابقة. أما الإيرادات، فتُقدر بـ 85.35 مليار دولار، مقابل 95.42 مليار دولار سابقًا.

- شيفرون: من المتوقع أن تسجل ربحًا قدره 2.34 دولار للسهم الواحد، مقارنة بـ 3.45 دولار في القراءة السابقة. أما الإيرادات، فتُقدر بـ 48.03 مليار دولار، مقابل 47.18 مليار دولار سابقًا.

القهوة

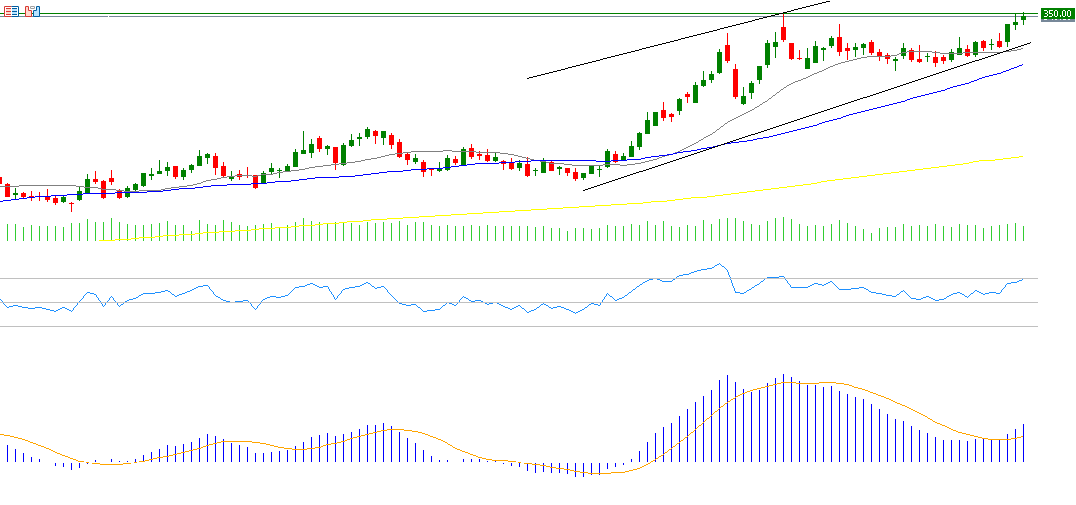

تواصل عقود القهوة الآجلة في نيويورك (أرابيكا) اتجاهها الصعودي، مسجلةً 349.68 دولارًا يوم الجمعة 24 يناير 2025، وهو أعلى مستوى منذ عام 1977، وبارتفاع نسبته 9% منذ بداية العام.

وتعود أسباب هذا الارتفاع إلى مخاوف بشأن المحاصيل لدى كبار المنتجين، مثل البرازيل وفيتنام، المتأثرتين بتغير المناخ، إلى جانب مشكلات سلسلة التوريد العالمية، مما يهدد الإمدادات.

يسجل مؤشر القوة النسبية (RSI) حاليًا 70 نقطة، ما يشير إلى التشبع الشرائي وزخم صعودي قوي لعقود القهوة الآجلة.

كاك40

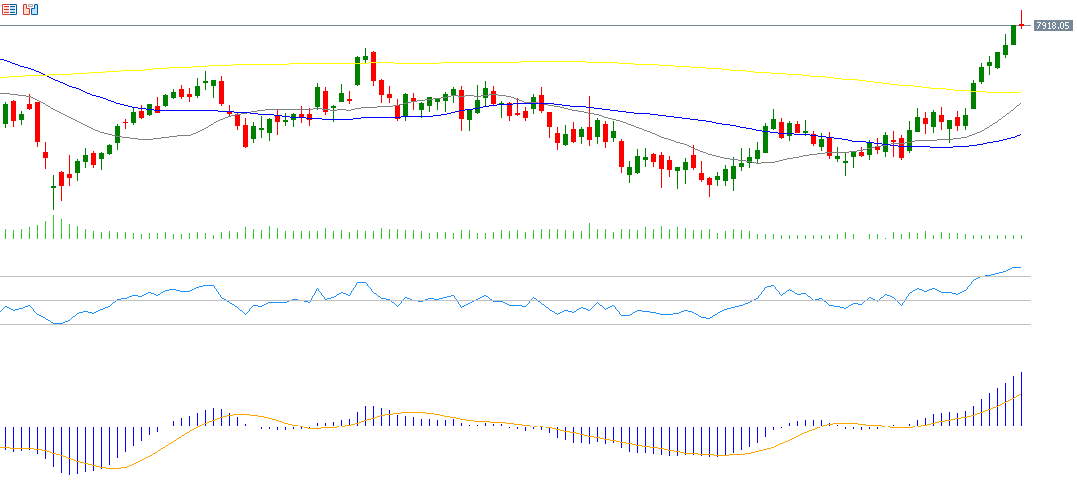

ارتفع مؤشر كاك40 إلى 7,897 نقطة يوم الجمعة 24 يناير 2025، وهو أعلى مستوى منذ 11 يناير 2024، بزيادة قدرها 7% منذ بداية العام.

يتوقع استمرار الزخم الإيجابي للمؤشر، خاصةً مع احتمالات تخفيض أسعار الفائدة الأوروبية في المستقبل. يسجل مؤشر القوة النسبية (RSI) حاليًا 77 نقطة، ما يشير إلى التشبع الشرائي وزخم صعودي.

كما يظهر مؤشر MACD تقاطعًا صعوديًا بين خط MACD (باللون الأزرق) وخط الإشارة (SIGNAL LINE باللون البرتقالي)، مما يدعم التوجه الإيجابي للمؤشر.

أهم أحداث هذا الأسبوع

تترقب الأسواق خلال هذا الأسبوع عددًا من المؤشرات والبيانات الاقتصادية المهمة:

- يُصدر اليوم مؤشرا مديري المشتريات الصناعي وغير الصناعي في الصين، بالإضافة إلى مؤشري تصاريح البناء ومبيعات المنازل الجديدة في الولايات المتحدة الأميركية.

- تترقب الأسواق يوم الثلاثاء صدور مؤشري طلبات السلع المعمرة وثقة المستهلك في الولايات المتحدة الأميركية.

- أما يوم الأربعاء، فتتجه الأنظار إلى قرار الفائدة الصادر عن البنك المركزي الكندي، وسط توقعات بخفض أسعار الفائدة بمقدار 25 نقطة أساس من مستوى 3.25% إلى مستوى 3.00%. كما يُصدر قرار الفائدة الصادر عن البنك المركزي الأميركي، وسط توقعات بتثبيت أسعار الفائدة عند مستوى 4.25%-4.50%. وتستحوذ تصريحات رئيس الفيدرالي جيروم باول على اهتمام الأسواق، خاصة فيما يتعلق بمسار أسعار الفائدة في المرحلة المقبلة. يصدر أيضًا يوم الأربعاء مؤشر أسعار المستهلكين في أستراليا وبيانات مخزون النفط الخام الأميركي.

- أما يوم الخميس، فتترقب الأسواق قرار الفائدة الصادر عن البنك المركزي الأوروبي، وسط توقعات بخفض أسعار الفائدة بمقدار 25 نقطة أساس من مستوى 3.00% إلى مستوى 2.75%. وتُركز الأنظار على خطاب رئيسة البنك المركزي الأوروبي كريستين لاغارد وما ستشير إليه بشأن مسار أسعار الفائدة مستقبلًا. يُصدر أيضًا يوم الخميس الناتج المحلي الإجمالي في منطقة اليورو، بالإضافة إلى مؤشري الناتج المحلي الإجمالي ومعدلات الشكاوى من البطالة في الولايات المتحدة الأميركية.

- وأخيرًا، يوم الجمعة، تترقب الأسواق صدور مؤشر أسعار المستهلكين في مدينة طوكيو – اليابان، ومؤشر مديري المشتريات الصناعي الصادر عن Caixin في الصين، بالإضافة إلى مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي في الولايات المتحدة الأميركية، وبيانات الناتج الإجمالي المحلي في كندا.

يرجى ملاحظة أن هذا التحليل يُقدّم لأغراض إعلامية فقط ولا ينبغي اعتباره نصيحة استثمارية. ينطوي التداول على مخاطر عالية.