تتحرك الأسواق الأميركية بحذر شديد قبيل خطاب جيروم باول، حاكم أكبر مصرف مركزي في العالم – الاحتياطي الفيدرالي الأميركي – اليوم في ندوة جاكسون هول، حيث تتركز أنظار الأسواق والمستثمرين والمحللين والاقتصاديين العالميين على الكيفية التي ستكون عليها لهجة باول، خصوصًا فيما يتعلق بمسار السياسة النقدية الأميركية في المرحلة المقبلة. وتشير تسعيرات الأسواق إلى احتمال بنسبة 70% أن يقوم الفيدرالي بخفض أسعار الفائدة بمقدار 25 نقطة أساس في اجتماعه المرتقب بتاريخ 17 سبتمبر 2025، بعد أن كانت هذه النسبة تتجاوز 90% الأسبوع الماضي.

وقد اطلعنا منذ يومين على محضر اجتماع الفيدرالي، حيث كان العنوان الأبرز لمعظم الأعضاء أن التضخم يشكل الخطر الأكبر، متفوقًا على مخاطر سوق العمل.

وبالتالي، يفتح ذلك الباب أمام التساؤلات حول لهجة باول المرتقبة، إذ من المتوقع أن يتبنى موقفًا حياديًا، كما اعتاد، مؤكدًا اعتماده على البيانات الاقتصادية في اتخاذ القرارات المتعلقة بأسعار الفائدة في الاجتماعات المقبلة. ورغم ضعف بيانات تقرير الوظائف في القطاع غير الزراعي، فإن معدل البطالة عند 4.2% يُعد جيدًا، بالإضافة إلى أن مؤشري أسعار المستهلكين والمنتجين الأساسيين لا يزالان فوق مستوى 3.00%، وهي نسبة أعلى من المستهدف البالغ 2.00%. كما أظهرت بيانات يوم أمس قوة في مؤشري مديري المشتريات الصناعي والخدمي، ما يعزز من احتمالات أن يُبقي الفيدرالي على أسعار الفائدة دون تغيير في اجتماع سبتمبر، بخلاف ما تتوقعه الأسواق حاليًا.

الجدير بالذكر أن هناك أرقامًا اقتصادية مهمة جدًا ستصدر قبل اجتماع الفيدرالي في سبتمبر، أبرزها: الناتج الإجمالي المحلي (الخميس 28 أغسطس)، ومؤشر أسعار نفقات الاستهلاك الشخصي الأساسي، وهو مؤشر التضخم المفضل للفيدرالي (الجمعة 29 أغسطس)، والذي يبلغ حاليًا 2.8%، بالإضافة إلى بيانات سوق العمل أي تقرير الوظائف غير الزراعية ونسبة البطالة (الجمعة 5 سبتمبر). وبالتالي، هناك توقعات بأن يرتفع مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي إلى 3% أو أكثر، وذلك بطبيعة الحال بتأثير رسوم ترامب الجمركية. وإذا أتت بيانات سوق العمل جيدة، أعتقد أن الفيدرالي لن يخفض أسعار الفائدة في اجتماعه في سبتمبر، رغم كل الضغوط السياسية التي يمارسها ترامب على باول وحتى على أعضاء الفيدرالي لإجبارهم على خفض أسعار الفائدة. أما إذا أتت بيانات سوق العمل سيئة جدًا، فمن الممكن أن يتخذ الفيدرالي قرارًا بخفض أسعار الفائدة بمقدار 25 نقطة أساس في اجتماع سبتمبر.

أسواق السندات الأميركية

تتداول أسعار السندات بمختلف آجالها ضمن نطاق عرضي أفقي منذ بداية شهر أغسطس حتى اليوم، حيث يسجل عائد السندات لأجل عامين مستوى 3.75%، لأجل 10 أعوام عند 4.30%، و30 عامًا عند 4.90% تقريبًا، باحثة عن اتجاه واضح إما صعودًا أو هبوطًا. مع ترقب خطاب باول اليوم، والذي سيكون له تأثير كبير على عوائد سندات الحزانة الأميركية. فأي توجه إلى التيسير النقدي سيكون سلبيًا على عوائد سندات، أما إذا كان التوجه نحو الإبقاء على السياسة النقدية مقيدة دون تلميح إلى خفض الفائدة، فسيكون ذلك إيجابيًا للعوائد.

أسواق الأسهم الأميركية

تواصل المؤشرات الأميركية، وتحديدًا مؤشرا S&P500 وNasdaq100، التراجع بشكل ملحوظ للجلسة الخامسة على التوالي لمؤشر S&P500، وللجلسة الثالثة على التوالي لمؤشر Nasdaq100، وذلك بعد تسجيلهما مستويات قياسية الأسبوع الماضي؛ حيث بلغ S&P500 مستوى 6,481 نقطة يوم الجمعة 15 أغسطس، وNasdaq100 مستوى 23,969 نقطة يوم الأربعاء 13 أغسطس.

وقد أغلق المؤشران على خسائر يوم أمس، إذ أنهى S&P500 التداولات عند 6,370 نقطة، فيما أغلق Nasdaq100 عند 23,143 نقطة.

وفي المقابل، ارتفع مؤشر الخوف والتقلب (VIX) إلى مستوى 17.24 نقطة يوم أمس، وهو أعلى مستوى له منذ أسبوعين، ما يعكس اضطراب المستثمرين وعدم ارتياحهم تجاه أسواق الأسهم الأميركية في المرحلة الراهنة.

ويبدو أن هناك عدة عوامل تضغط على أداء المؤشرات الأميركية، أبرزها:

- عمليات جني الأرباح وتصحيح بعد أن وصلت مؤشرات الأسهم الأميركية إلى مستويات قياسية، وبالتالي من الطبيعي أن نشهد تراجعًا عليها.

- استمرار التراجع في أسهم الشركات العملاقة المرتبطة بالذكاء الاصطناعي المعروفة باسم “السبعة الرائعة” (Magnificent 7).

- وصول نسب التقييم أو Valuation Ratios إلى مستويات مرتفعة جدًا مثل نسبة السعر إلى الأرباح (P/E Ratio)، السعر إلى القيمة الدفترية، والسعر إلى المبيعات.

- موسم العطلات الصيفية في نهاية أغسطس، حيث من المعتاد أن نشهد تراجعات في الأسواق.

- الضبابية المستمرة بشأن السياسة النقدية في الولايات المتحدة.

وتترقب الأسواق يوم الأربعاء 27 أغسطس 2025 صدور النتائج المالية لشركة إنفيديا، حيث من المتوقع أن تحقق ربحًا يبلغ 1.00 دولار للسهم مقابل 0.68 دولار في القراءة السابقة. أما الإيرادات، فمن المرجح أن تصل إلى 45.58 مليار دولار مقارنة بـ 30.00 مليار دولار سابقًا. وتتجه الأنظار إلى التوقعات المستقبلية للشركة، حيث تشير التقديرات إلى استمرار الزخم الإيجابي لسهم إنفيديا.

مؤشر الدولار الأميركي

يتداول مؤشر الدولار ضمن نطاق عرضي أفقي منذ بداية شهر أغسطس حتى اليوم، بين مستويات 98.00 و100.00 نقطة، باحثًا عن اتجاه واضح إما صعودًا أو هبوطًا، مع ترقب خطاب باول اليوم، والذي سيكون له تأثير كبير على الدولار مقابل جميع العملات الأجنبية. فأي توجه إلى التيسير النقدي سيكون سلبيًا على الدولار، أما إذا كان التوجه نحو الإبقاء على السياسة النقدية مقيدة دون تلميح إلى خفض الفائدة، فسيكون ذلك إيجابيًا للدولار.

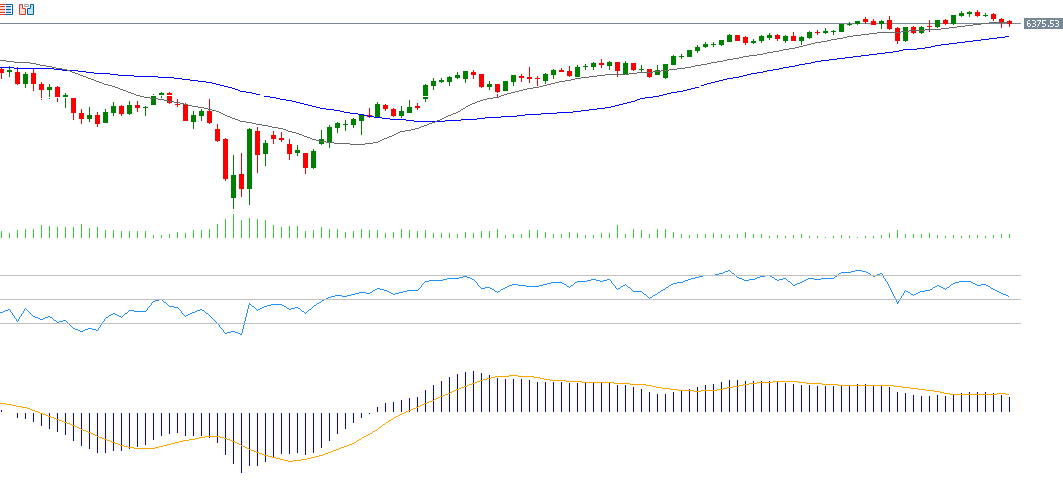

التحليل الفني:

تُظهر المؤشرات الفنية تباينًا في أداء مؤشر S&P500 خلال المرحلة المقبلة، وذلك للأسباب التالية:

- مؤشر القوة النسبية (RSI): رغم تراجعه، فإنه لا يزال يسجل حاليًا نحو 53 نقطة، ما يعكس استمرار الزخم الإيجابي على المؤشر.

- مؤشر MACD: يُظهر أن الخط الأزرق يقع أسفل خط الإشارة (Signal Line) باللون البرتقالي، ما يعزز الزخم السلبي على مؤشر S&P500.

يرجى ملاحظة أن هذا التحليل يُقدّم لأغراض إعلامية فقط ولا ينبغي اعتباره نصيحة استثمارية. ينطوي التداول على مخاطر عالية.