شهد الأسبوع الماضي عددًا من التطورات الاقتصادية المهمة عالميًا، حيث سجلت الولايات المتحدة تراجعًا في طلبات إعانة البطالة إلى 217 ألفًا، وهو أقل من التوقعات، كما تراجعت مخزونات النفط بنحو 3.169 مليون برميل، وسجلت مبيعات المنازل الجديدة انخفاضًا طفيفًا دون التوقعات، في حين أظهرت بيانات مديري المشتريات تباينًا بين انكماش القطاع الصناعي وتحسن القطاع الخدمي. في منطقة اليورو، قرر البنك المركزي الأوروبي تثبيت أسعار الفائدة عند 2.00%، بينما تحسنت مؤشرات مديري المشتريات الصناعية والخدمية بشكل طفيف. في بريطانيا، أظهرت البيانات تحسنًا محدودًا في القطاع الصناعي، مقابل تراجع في القطاع الخدمي، بينما جاءت مبيعات التجزئة دون التوقعات رغم تسجيلها نموًا شهريًا. في أستراليا، شهدت مؤشرات مديري المشتريات نموًا في كل من القطاعين الصناعي والخدمي، بينما سجلت نيوزيلندا ارتفاعًا طفيفًا في التضخم السنوي إلى 2.7%. أما في اليابان، فقد تراجع النشاط الصناعي بينما تحسن النشاط الخدمي، مع تباطؤ طفيف في وتيرة التضخم. في الصين، أبقى البنك المركزي على أسعار الفائدة دون تغيير كما كان متوقعًا، مع استمرار السياسة التيسيرية لدعم النمو الاقتصادي.

تحليل السوق

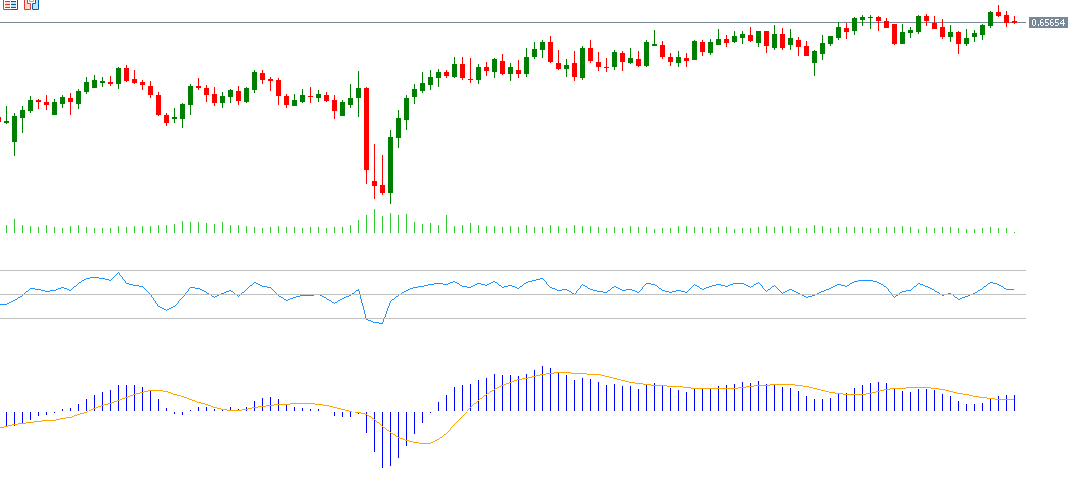

زوج الدولار الأسترالي / الدولار الأميركي

سجل سعر الدولار الأسترالي مقابل الدولار الأميركي 0.6625 يوم الخميس 24 يوليو، وهو أعلى مستوى منذ 8 نوفمبر 2024. وارتفع زوج الدولار الأسترالي مقابل الدولار الأميركي بنحو 12% منذ قاع 9 أبريل 2025، حين سجل 0.5913، إلى القمة التي سجلها الأسبوع الماضي. كما ارتفع هذا الزوج بنحو 6% منذ مطلع العام حتى اليوم. وتُظهر البيانات الاقتصادية الأسترالية الأخيرة مرونة في الأداء الاقتصادي. ويسجل مؤشر القوة النسبية (RSI) حالياً 54 نقطة، ما يشير إلى الزخم الإيجابي لزوج الدولار الأسترالي / الدولار الأميركي. أما مؤشر MACD، فيُظهر تقاطعًا صعوديًا بين مؤشر MACD باللون الأزرق وخط الإشارة (Signal Line) باللون البرتقالي، مما يعطي زخمًا إيجابيًا لهذا الزوج.

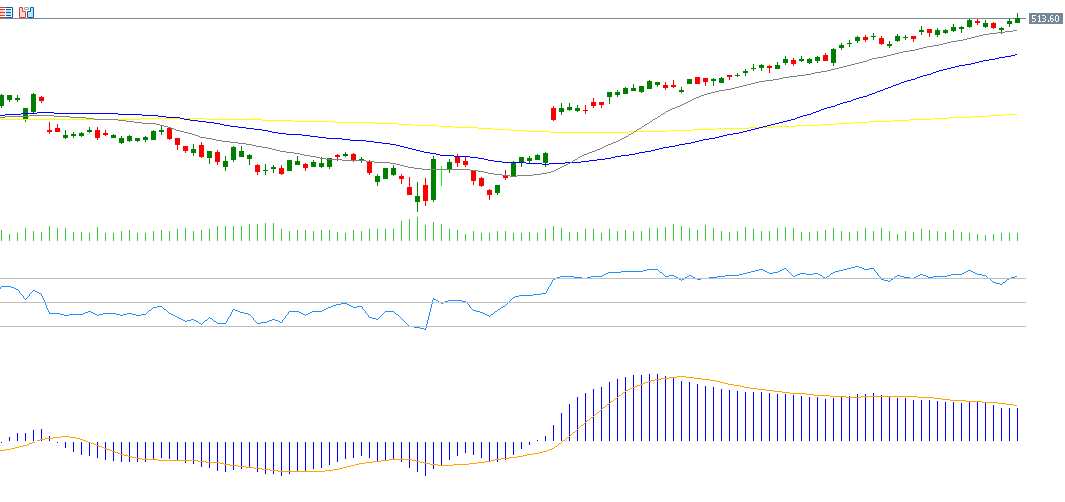

مايكروسوفت

ارتفع سهم مايكروسوفت بنحو 22% منذ مطلع هذا العام حتى اليوم. وتترقب الأسواق يوم الأربعاء 30 يوليو 2025 صدور النتائج المالية لشركة مايكروسوفت، حيث تتوقع الأسواق أن تسجل ربحًا قدره 3.37 دولار للسهم الواحد، بعد أن سجلت 2.95 دولار في القراءة السابقة. أما بالنسبة للإيرادات، فتتوقع الأسواق أن تصل إلى 73.69 مليار دولار، بعد أن سجلت 64.7 مليار دولار في القراءة السابقة. ويسجل مؤشر القوة النسبية (RSI) حاليًا 72 نقطة، أي في منطقة التشبع الشرائي، مما يشير إلى الزخم الإيجابي لسهم مايكروسوفت.

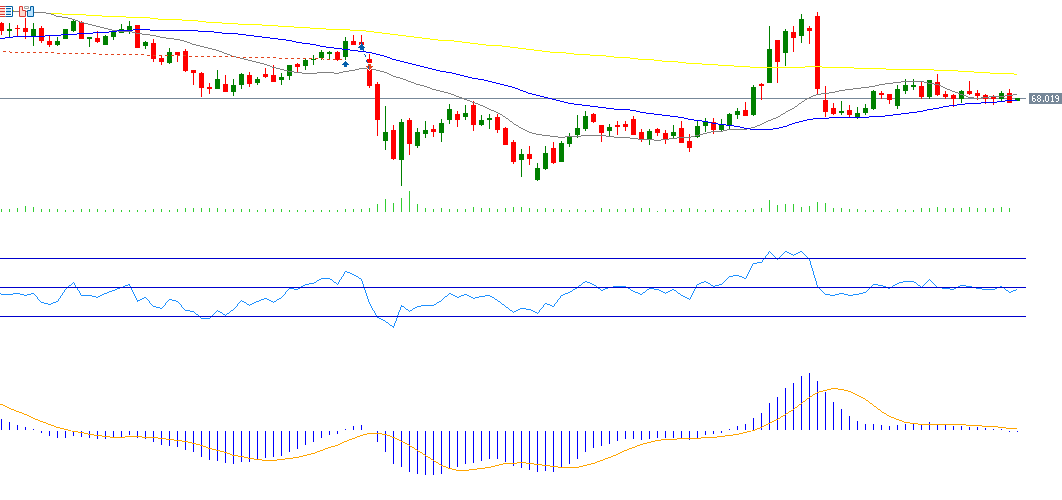

النفط الخام

تتداول أسعار النفط الخام منذ شهر حتى اليوم بين مستويي 66 و71 دولارًا أميركيًا، وتحوم حاليًا حول مستوى 68 دولارًا. ويبدو أن الاتجاه العرضي الأفقي سيظل سائدًا في هذه المرحلة، خاصة في ظل الضبابية المسيطرة على السوق النفطي الذي يخضع لعدة عوامل متباينة تُبقيه عند هذه المستويات. وقد انخفضت أسعار النفط بنحو 8% منذ مطلع العام حتى اليوم. أما بالنسبة للعوامل السلبية التي تضغط على الأسعار، فأبرزها استمرار حالة عدم اليقين بشأن المفاوضات التجارية بين إدارة ترامب وباقي الدول، وارتياح السوق من ناحية المعروض بعد إعلان الاتحاد الأوروبي أن حظر استيراد الوقود المكرر من النفط الروسي لن يدخل حيز التنفيذ حتى 21 يناير 2026. بالإضافة إلى ذلك، برز ارتياح إضافي من ناحية المعروض مع بدء تحالف أوبك+ تقليص قيود الإنتاج. فقد أظهرت بيانات نُشرت يوم الإثنين من الأسبوع الماضي أن صادرات السعودية من النفط الخام ارتفعت في مايو إلى أعلى مستوى لها منذ ثلاثة أشهر. أما مؤشر القوة النسبية (RSI) فيسجل حاليًا 48 نقطة، مما يشير إلى زخم سلبي لأسعار النفط. كما يوجد تقاطع هبوطي بين خط MACD باللون الأزرق وخط الإشارة باللون البرتقالي، مما يعزز استمرار الزخم السلبي لأسعار النفط الخام.

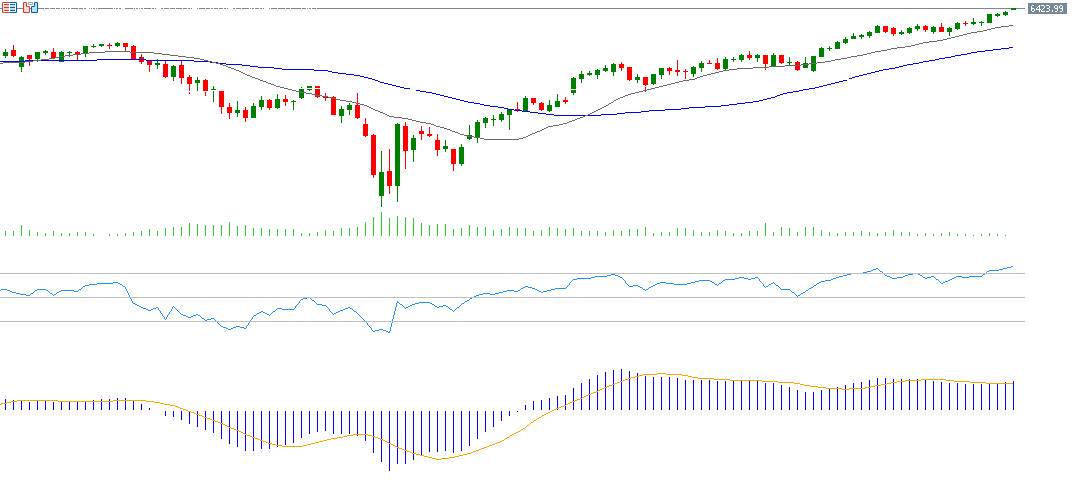

مؤشر S&P 500

سجّل مؤشر S&P 500 مستوىً قياسيًا جديدًا يوم الجمعة عند 6,396 نقطة، ليغلق عند 6,389 نقطة. وقد ارتفع المؤشر بنحو 32% منذ القاع المُسجل في 7 أبريل عند مستوى 4,835 نقطة وحتى القمة التي سجلها يوم الجمعة، ما يؤكد دخوله في سوق صاعدة. كما ارتفع المؤشر بنحو 9% منذ بداية العام وحتى تاريخه. تتوقع الأسواق استمرار الزخم الإيجابي في الأسهم الأميركية خلال المرحلة القادمة، رغم ارتفاع التقييمات، وذلك لعدة عوامل: تفوق نتائج معظم الشركات الأميركية على توقعات المحللين حتى الآن، وانحسار التوترات التجارية، خاصة بعد التوصل إلى اتفاق تجاري بين الولايات المتحدة واليابان، والتقارير التي تشير إلى قرب التوصل إلى اتفاق مماثل مع الاتحاد الأوروبي. أما مؤشر القوة النسبية (RSI) فيسجل حاليًا 76 نقطة، أي في منطقة التشبع الشرائي، ما يشير إلى الزخم الصعودي في S&P 500. كما يُظهر مؤشر MACD تقاطعًا صعوديًا بين الخط الأزرق وخط الإشارة البرتقالي، مما يعطي زخمًا صعوديًا للمؤشر.

أهم أحداث هذا الأسبوع

تترقب الأسواق خلال هذا الأسبوع عددًا من المؤشرات والبيانات الاقتصادية المهمة:

• يوم الثلاثاء: تصدر مؤشرا ثقة المستهلك وفرص العمل في الولايات المتحدة الأميركية.

• يوم الأربعاء: يصدر قرار الفائدة عن البنك المركزي الكندي، مع توقعات بتثبيت أسعار الفائدة عند 2.75%. كما يترقب المستثمرون قرار الفائدة الصادر عن المجلس الاحتياطي الفيدرالي الأميركي، مع توقعات بتثبيت الأسعار عند مستوى 4.25% – 4.50%، بالإضافة إلى خطاب رئيس الفيدرالي جيروم باول، الذي سيكون محط أنظار الأسواق لمعرفة توجه السياسة النقدية المقبلة، خاصة في ظل الضغوط التي يمارسها الرئيس الأميركي دونالد ترامب لخفض أسعار الفائدة. كذلك، تصدر بيانات مؤشر أسعار المستهلكين في أستراليا، والناتج الإجمالي المحلي في منطقة اليورو، ومؤشرا الناتج المحلي والتغير في وظائف القطاع الخاص غير الزراعي (ADP) ومبيعات المنازل المعلقة ومخزون النفط الخام في الولايات المتحدة.

• يوم الخميس: يصدر قرار الفائدة عن البنك المركزي الياباني وسط توقعات بالتثبيت عند 0.50%. كما تُنشر بيانات مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي ومعدلات الشكاوى من البطالة في الولايات المتحدة الأميركية، بالإضافة إلى الناتج المحلي الإجمالي في كندا.

• يوم الجمعة: تصدر مجموعة من المؤشرات المهمة أبرزها مؤشر مديري المشتريات الصناعي من Caixin في الصين، ومؤشرات مديري المشتريات الصناعي في أستراليا واليابان وبريطانيا ومنطقة اليورو والولايات المتحدة الأميركية. كما تُنشر بيانات مؤشر أسعار المستهلكين في منطقة اليورو، ومؤشرات ISM لمديري المشتريات الصناعي، والإنفاق على البناء، وثقة المستهلك من جامعة ميشيغان، ومتوسط الأجور في الساعة، وتقرير الوظائف في القطاع غير الزراعي، ونسبة البطالة في الولايات المتحدة الأميركية.

يرجى ملاحظة أن هذا التحليل يُقدّم لأغراض إعلامية فقط ولا ينبغي اعتباره نصيحة استثمارية. ينطوي التداول على مخاطر عالية.