شهد الاقتصاد الأميركي أسبوعًا حافلًا بالبيانات الاقتصادية التي أظهرت تباينًا واضحًا. قرر مجلس الاحتياطي الفيدرالي تثبيت أسعار الفائدة عند النطاق 4.25%-4.50% كما كان متوقعًا، في وقت سجل فيه الناتج المحلي الإجمالي للربع الثاني نموًا قويًا بلغ 3.0%، متجاوزًا التقديرات. كما تحسّن مؤشر ثقة المستهلك إلى 97.2 نقطة، بينما ارتفعت وظائف القطاع الخاص بحسب ADP إلى 104 آلاف وظيفة. في المقابل، جاءت بيانات الوظائف الرسمية مخيبة للآمال بإضافة 83 ألف وظيفة فقط، وارتفاع معدل البطالة إلى 4.2%، إلى جانب تراجع فرص العمل إلى 7.437 مليون. أما التضخم، فقد استقر عند مستويات معتدلة مع تسجيل مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي نموًا سنويًا بـ2.8%. على صعيد قطاع الطاقة، قفزت مخزونات النفط بـ7.698 مليون برميل على عكس التوقعات. القطاع الصناعي واصل التباطؤ، إذ انكمش مؤشر ISM الصناعي إلى 48.0 نقطة، بينما سجلت مطالبات البطالة قراءة بلغت 218 ألفًا، أقل من المتوقع. في منطقة اليورو، أظهرت البيانات استقرارًا هشًا، حيث سجل الناتج المحلي الإجمالي للربع الثاني نموًا طفيفًا بنسبة 0.1%، وتراجع مؤشر مديري المشتريات الصناعي إلى 49.8 نقطة، ما يعكس استمرار حالة الانكماش. من جهة التضخم، سجل مؤشر أسعار المستهلكين نموًا سنويًا بـ2.0%، متجاوزًا التوقعات، بينما استقر المؤشر الأساسي عند 2.3%.. في بريطانيا، استمر التباطؤ الصناعي مع تراجع مؤشر مديري المشتريات الصناعي إلى 48.0 نقطة، أقل من التوقعات، ما يعكس ضعفًا مستمرًا في القطاع. أما في أستراليا، فقد أظهرت البيانات الاقتصادية تباينًا؛ حيث تباطأ التضخم السنوي إلى 2.1%، في حين قفزت مبيعات التجزئة بنسبة 1.2% على أساس شهري، ما يشير إلى تحسن في الإنفاق الاستهلاكي، رغم تراجع مؤشر مديري المشتريات الصناعي إلى 51.3 نقطة. في اليابان، ثبت البنك المركزي الياباني أسعار الفائدة عند 0.50% كما كان متوقعًا، فيما أظهرت المؤشرات تحسّنًا ملحوظًا في الإنتاج الصناعي (+1.7%) ومبيعات التجزئة (+2.0%)، على الرغم من تراجع مؤشر مديري المشتريات الصناعي إلى 48.9 نقطة. أما في الصين، فقد استمرت المؤشرات في إظهار ضعف عام في الاقتصاد؛ حيث انكمش مؤشر مديري المشتريات الصناعي إلى 49.3 نقطة، وكذلك سجل المؤشر الخدمي ومؤشر Caixin الصناعي قراءات دون مستوى 50، ما يدل على تباطؤ ملحوظ في النشاط الاقتصادي للقطاعين الصناعي والخدمي.

تحليل السوق

زوج الدولار الأميركي / الدولار الكندي

ثبت البنك المركزي الكندي في الأسبوع الماضي معدلات الفائدة عند مستوى 2.75%، متوافقًا بذلك مع توقعات الأسواق، ويُعد هذا التثبيت الرابع على التوالي. سجل سعر الدولار الأميركي مقابل الدولار الكندي، يوم الجمعة، مستوى 1.3879، وهو الأعلى منذ 22 مايو 2025، وأغلق عند مستوى 1.3787، وقد تراجع بحوالي 4% منذ بداية العام حتى تاريخه. أما مؤشر القوة النسبية (RSI) فيسجل حاليًا 57 نقطة، ما يشير إلى زخم إيجابي. ويظهر مؤشر MACD تقاطعًا صعوديًا بين خط MACD (باللون الأزرق) وخط الإشارة (باللون البرتقالي)، مما يعزز التوقعات بمزيد من الزخم الصعودي للزوج.

Advanced Micro Devices (AMD)

ارتفع سهم AMD بنحو 42% منذ مطلع العام حتى الآن. وتترقب الأسواق صدور النتائج المالية للربع الثاني من العام يوم الثلاثاء الموافق 5 أغسطس 2025، حيث تتوقع تسجيل ربح قدره 0.58 دولار للسهم، مقارنةً بـ0.69 دولار في القراءة السابقة. أما الإيرادات، فتُقدّر الأسواق أن تبلغ 7.40 مليار دولار، مقارنة بـ5.84 مليار دولار سابقًا. مؤشر القوة النسبية يسجل حاليًا 69 نقطة، مما يعكس زخمًا إيجابيًا قويًا. كما يُظهر مؤشر MACD تقاطعًا صعوديًا، مما يدعم الاتجاه الإيجابي للسهم.

الذهب

ارتفعت أسعار الذهب بنحو 0.76% خلال الأسبوع الماضي، وأغلقت عند مستوى 3,363 دولارًا أميركيًا. وبلغت مكاسب الذهب نحو 28% منذ بداية العام. وتُعزى هذه الارتفاعات إلى استمرار التوترات التجارية والجيوسياسية، إضافة إلى تراجع البيانات الاقتصادية الأميركية، لا سيما في سوق العمل والقطاع الصناعي، ما دفع الأسواق إلى تسعير ثلاث تخفيضات محتملة في أسعار الفائدة الأميركية هذا العام. مؤشر القوة النسبية يسجل حاليًا 53 نقطة، مما يشير إلى زخم صعودي معتدل.

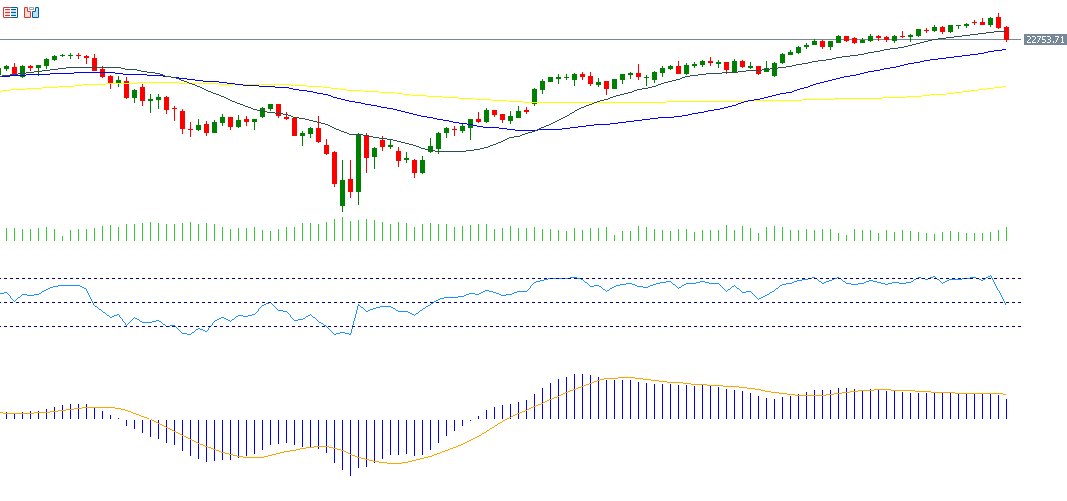

مؤشر Nasdaq100

تراجع مؤشر Nasdaq100 بنحو 2% خلال الأسبوع الماضي، ليغلق عند مستوى 22,763 نقطة يوم الجمعة الموافق 1 أغسطس 2025. وعلى الرغم من تسجيل المؤشر لمستويات قياسية مؤخرًا، إلا أنه شهد تراجعًا ملحوظًا يوم الجمعة نتيجة سببين رئيسيين: ضعف بيانات سوق العمل، مثل تقرير الوظائف، واستمرار التوترات التجارية. مؤشر القوة النسبية يسجل حاليًا 48 نقطة، مما يشير إلى زخم هبوطي طفيف. كما يُظهر مؤشر MACD تقاطعًا هبوطيًا بين خط MACD وخط الإشارة، مما يعكس ضغوطًا سلبية على المؤشر.

أهم أحداث هذا الأسبوع

تترقب الأسواق خلال هذا الأسبوع عددًا من المؤشرات والبيانات الاقتصادية المهمة:

- يوم الإثنين: تصدر بيانات مؤشرَي أسعار المستهلكين ومديري المشتريات في سويسرا، بالإضافة إلى طلبيات المصانع في الولايات المتحدة الأميركية.

- يوم الثلاثاء: تصدر بيانات مؤشر مديري المشتريات الخدمي من Caixin في الصين، إلى جانب مؤشرات مديري المشتريات الخدمي في كل من أستراليا، اليابان، بريطانيا، منطقة اليورو، والولايات المتحدة الأميركية، وكذلك مؤشرَي مديري المشتريات غير الصناعي الصادر عن ISM في الولايات المتحدة.

- يوم الأربعاء: تترقب الأسواق بيانات معدل التغير في التوظيف والبطالة في نيوزيلندا، ومؤشر مديري المشتريات الإنشائي في بريطانيا، إلى جانب بيانات مخزون النفط الخام الأميركي.

- يوم الخميس: تصدر قرارات بنك إنجلترا بشأن أسعار الفائدة، بالإضافة إلى بيانات الصادرات والواردات في الصين، ومؤشر آيفي لمديري المشتريات في كندا، وبيانات مطالبات البطالة الأسبوعية في الولايات المتحدة.

- يوم السبت: تصدر في الصين بيانات مؤشرَي أسعار المستهلكين والمنتجين.

يرجى ملاحظة أن هذا التحليل يُقدّم لأغراض إعلامية فقط ولا ينبغي اعتباره نصيحة استثمارية. ينطوي التداول على مخاطر عالية.