شهد الأسبوع الماضي صدور مجموعة من البيانات الاقتصادية المهمة عالميًا، حيث أظهرت الأرقام من الولايات المتحدة تباطؤًا في بعض المؤشرات، إذ سجّل مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي نموًا بـ2.5%، فيما انكمش الناتج المحلي الإجمالي بـ0.2%، وتراجعت مبيعات المنازل المعلقة ومخزونات النفط، بينما ارتفع مؤشر ثقة المستهلك. وفي كندا، انخفض مؤشر آيفي لمديري المشتريات. أما في نيوزيلندا، فقد خفّض البنك الاحتياطي أسعار الفائدة بمقدار 25 نقطة أساس. وفي اليابان، تراجع الإنتاج الصناعي شهريًا، بينما ارتفعت أسعار المستهلكين في طوكيو. وفي الصين، سجل مؤشرا مديري المشتريات الصناعي وغير الصناعي نتائج دون التوقعات، مما يعكس تباطؤًا نسبيًا في النشاط الاقتصادي الصيني.

تحليل السوق

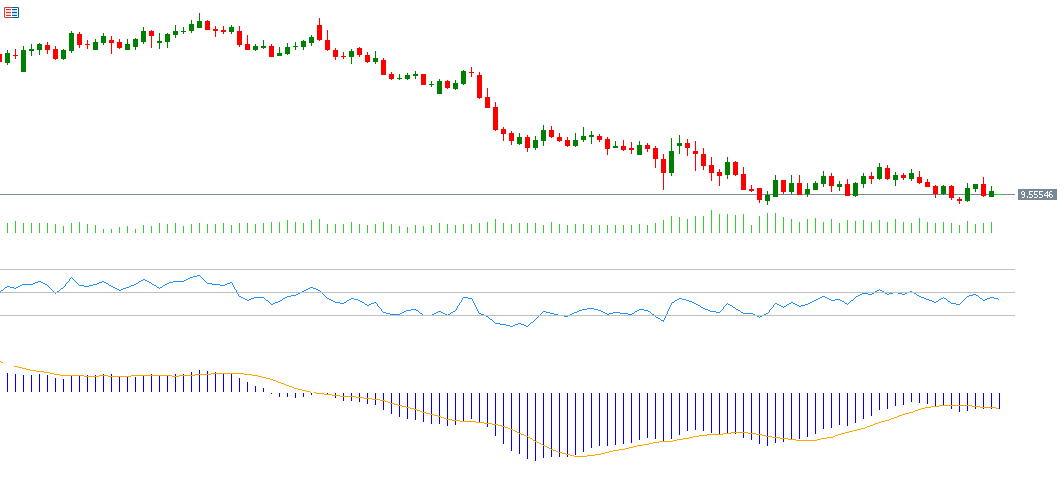

زوج الدولار الأميركي / الكرونا السويدية

يواصل سعر الدولار الأميركي مقابل الكرونا السويدية اتجاهه الهبوطي، مسجّلًا الأسبوع الماضي مستوى 9.4641، وهو أدنى مستوى منذ 22 أبريل 2022. وقد تراجع سعر الزوج بنحو 16% منذ القمة التي سجّلها في 13 يناير 2025 عند 11.3216، وصولًا إلى القاع الذي سجّله منذ يومين عند 9.4641. كما انخفض الزوج بنحو 13% منذ مطلع العام حتى اليوم، ويتداول حاليًا قرب مستوى 9.5700. ويُعزى أداء الكرونا السويدية القوي إلى البيانات الاقتصادية الإيجابية، إلى جانب ضعف الدولار الأميركي. ويسجّل مؤشر القوة النسبية (RSI) حاليًا 45 نقطة، ما يشير إلى استمرار الزخم الهبوطي لزوج الدولار الأميركي / الكرونا السويدية. أما مؤشر MACD، فيُظهر تقاطعًا هبوطيًا بين خط MACD (باللون الأزرق) وخط الإشارة (Signal Line) (باللون البرتقالي)، مما يعزز الزخم السلبي للزوج.

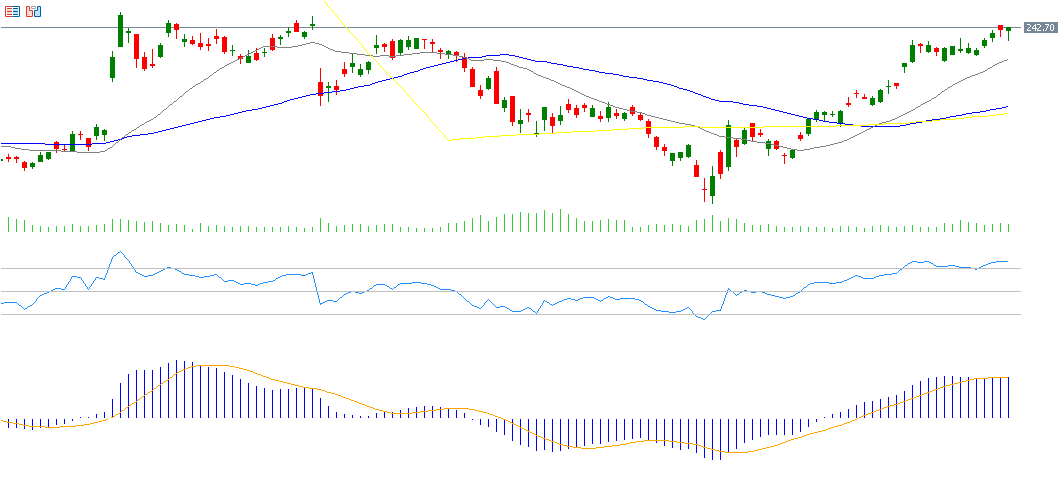

سهم Broadcom

ارتفع سهم Broadcom بنحو 4% منذ مطلع هذا العام حتى اليوم. وتترقّب الأسواق يوم الخميس، 5 يونيو 2025، صدور النتائج المالية للشركة، حيث يُتوقَّع أن تسجل ربحًا قدره 1.57 دولار للسهم الواحد، مقارنة بالقراءة السابقة البالغة 10.96 دولار للسهم. أما الإيرادات، فتُقدّر التوقعات بأن تصل إلى 14.95 مليار دولار، مقارنة بـ12.49 مليار دولار في القراءة السابقة. ويسجّل مؤشر القوة النسبية (RSI) حاليًا 75 نقطة، مما يضع السهم في منطقة التشبع الشرائي، ويعكس زخمًا إيجابيًا قويًا. أما مؤشر MACD، فيُظهر تقاطعًا صعوديًا بين خط MACD وخط الإشارة (Signal Line)، مما يمنح السهم زخمًا إضافيًا نحو الصعود.

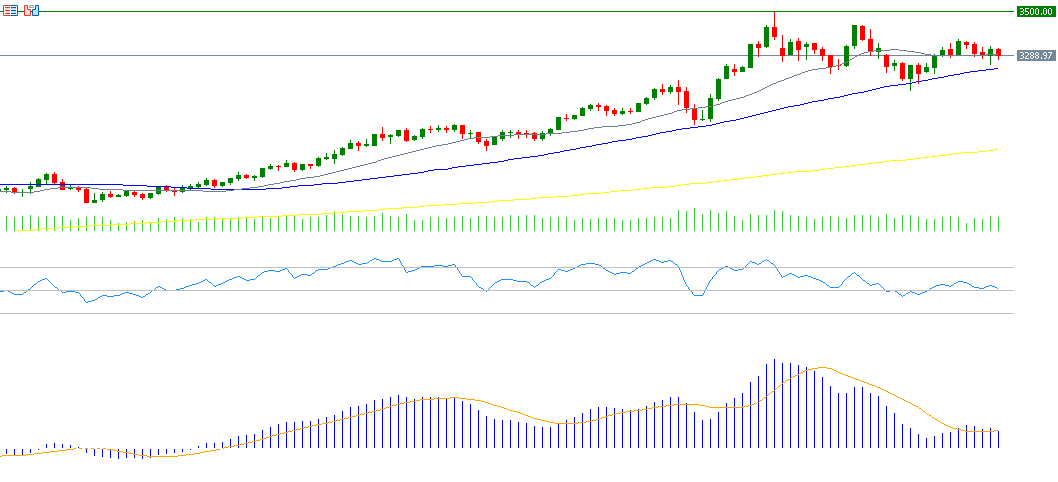

الذهب

ارتفعت أسعار الذهب بشكل طفيف خلال الشهر الماضي بنحو 0.02%. وتبقى حالة من عدم اليقين والضبابية مسيطرة على تحركات المعدن الأصفر، في ظل التوترات التجارية والجيوسياسية، والسياسات المالية والنقدية في الولايات المتحدة الأميركية. ويسجّل مؤشر القوة النسبية (RSI) حاليًا 51 نقطة، ما يشير إلى استمرار الزخم الصعودي للذهب. أما مؤشر MACD، فيُظهر تقاطعًا هبوطيًا بين خط MACD وخط الإشارة (Signal Line)، مما يدعم الاتجاه النزولي للأسعار.

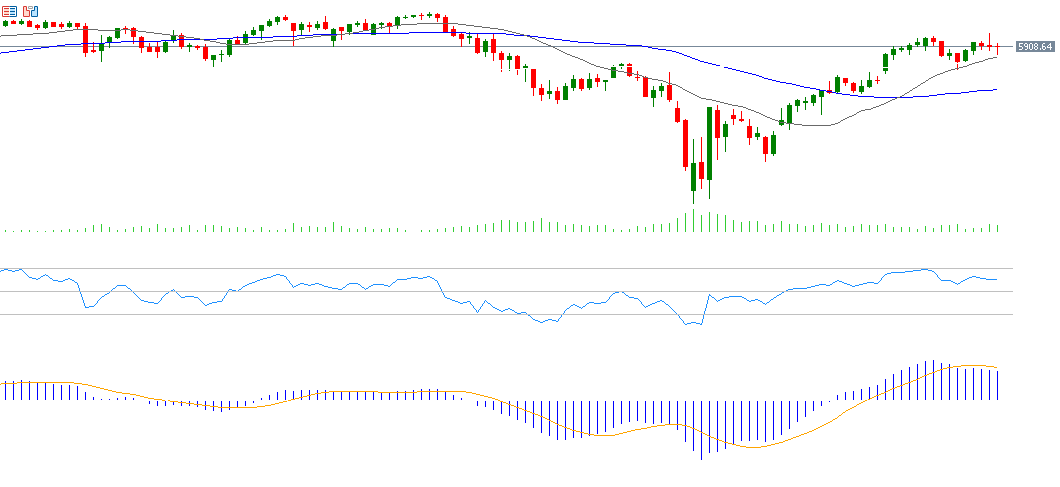

مؤشر S&P 500

ارتفع مؤشر S&P 500 بنحو 6% خلال شهر مايو، مسجّلًا أعلى مستوى له منذ نوفمبر 2023، بدعم من تفوق معظم النتائج المالية للشركات الأميركية على توقعات المحللين، وتحسّن بعض البيانات الاقتصادية مثل مؤشر ثقة المستهلك، رغم استمرار الضبابية المرتبطة بالتوترات التجارية. ويسجّل مؤشر القوة النسبية (RSI) حاليًا 61 نقطة، ما يعكس زخمًا صعوديًا للمؤشر. كما يُظهر مؤشر MACD تقاطعًا صعوديًا بين خط MACD وخط الإشارة (Signal Line)، مما يدعم استمرار الاتجاه الصعودي للمؤشر.

أهم أحداث هذا الأسبوع

تترقّب الأسواق خلال هذا الأسبوع صدور عدد من المؤشرات والبيانات الاقتصادية المهمة:

- يوم الإثنين:

تصدر بيانات مؤشر مديري المشتريات الصناعي في كل من أستراليا، اليابان، منطقة اليورو، بريطانيا، والولايات المتحدة الأميركية، بالإضافة إلى مؤشري مبيعات التجزئة والناتج الإجمالي المحلي في سويسرا. كما تصدر مؤشرات الإنفاق على البناء ومؤشر مديري المشتريات الصناعي الصادر عن ISM في الولايات المتحدة الأميركية. وتتابع الأسواق عن كثب خطاب رئيس مجلس الاحتياطي الفيدرالي، جيروم باول. - يوم الثلاثاء:

تصدر قراءة مؤشر مديري المشتريات الصناعي من Caixin في الصين، بالإضافة إلى مؤشري أسعار المستهلكين في سويسرا ومنطقة اليورو، ومؤشري طلبيات المصانع وفرص العمل في الولايات المتحدة الأميركية. - يوم الأربعاء:

يُنتظر قرار الفائدة الصادر عن البنك المركزي الكندي، وسط توقعات بتخفيض أسعار الفائدة بمقدار 25 نقطة أساس من 2.75% إلى 2.50%. كما تصدر بيانات مؤشر مديري المشتريات الخدمي في أستراليا، اليابان، منطقة اليورو، بريطانيا، والولايات المتحدة الأميركية، بالإضافة إلى الناتج الإجمالي المحلي في أستراليا. وتشمل البيانات الأميركية أيضًا مؤشرات التغيّر في وظائف القطاع الخاص غير الزراعي الصادر عن ADP، ومؤشر مديري المشتريات غير الصناعي الصادر عن ISM، إلى جانب مخزونات النفط الأميركية. - يوم الخميس:

يُعلَن قرار الفائدة الصادر عن البنك المركزي الأوروبي، وسط توقعات بتخفيض أسعار الفائدة بمقدار 25 نقطة أساس من 2.25% إلى 2.00%. كما تصدر بيانات مؤشر مديري المشتريات الخدمي من Caixin في الصين، ومؤشر مديري المشتريات الإنشائي في بريطانيا، إلى جانب مؤشر معدلات الشكاوى من البطالة في الولايات المتحدة الأميركية. - يوم الجمعة:

تصدر مؤشرات الناتج الإجمالي المحلي ومبيعات التجزئة في منطقة اليورو، بالإضافة إلى بيانات متوسط الأجور في الساعة، ونسبة البطالة، وتقرير الوظائف في القطاع غير الزراعي في الولايات المتحدة الأميركية، فضلًا عن معدلي التغيّر في التوظيف والبطالة في كندا.

يرجى ملاحظة أن هذا التحليل يُقدّم لأغراض إعلامية فقط ولا ينبغي اعتباره نصيحة استثمارية. ينطوي التداول على مخاطر عالية.