شهد الأسبوع الماضي صدور مجموعة من البيانات الاقتصادية المهمة عالميًا، حيث أظهرت المؤشرات الأميركية تباطؤًا طفيفًا في وتيرة التضخم مع تحسن في نشاطي التصنيع والخدمات، مقابل تراجع ثقة المستهلك وارتفاع توقعات التضخم طويلة الأجل. في المقابل، سجلت منطقة اليورو وبريطانيا تحسنًا في مؤشرات مديري المشتريات مع استمرار تراجع التضخم في المملكة المتحدة، ما قد يعزز توقعات التيسير النقدي. أما في كندا، فارتفع التضخم مجددًا فوق التوقعات، بينما أظهرت أستراليا تباطؤًا صناعيًا وتعافيًا في قطاع الخدمات. وفي اليابان، واصلت الأسعار ارتفاعها متجاوزة التوقعات وسط ضعف في مؤشرات النشاط الصناعي والخدمي. أما الصين، فسجلت نموًا اقتصاديًا مستقرًا رغم تباطؤ الاستهلاك والاستثمار وتراجع سوق العقارات، ما يعكس استمرار التحديات أمام التعافي الكامل للاقتصاد.

تحليل السوق

زوج الجنيه الإسترليني / الدولار الأميركي

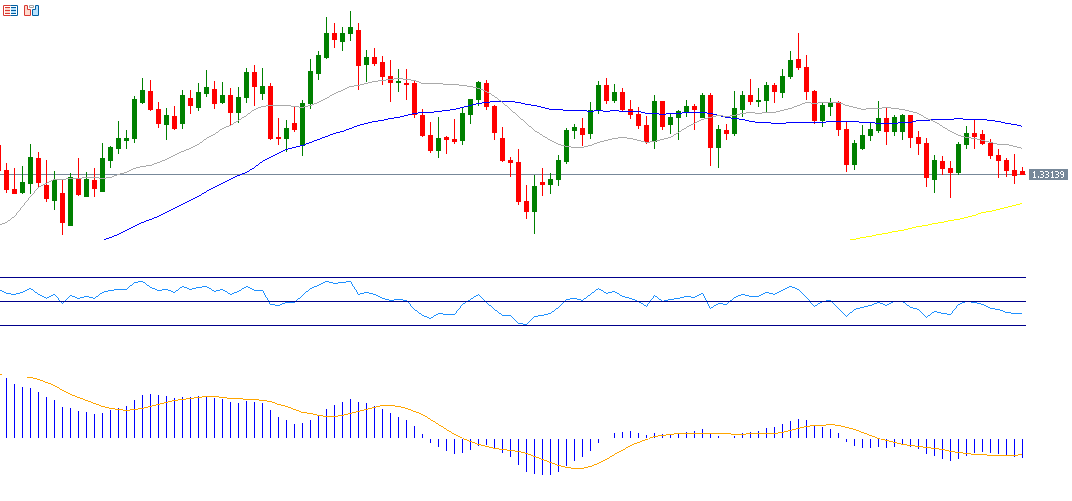

سجّل زوج الجنيه الإسترليني مقابل الدولار الأميركي مستوى 1.3287 يوم الجمعة 24 أكتوبر، وهو أدنى مستوى له منذ 14 أكتوبر 2025. ولكن رغم ذلك، فإن هذا الزوج مرتفع بنحو 6% منذ بداية العام حتى اليوم. وسجل مؤشر أسعار المستهلكين الرئيسي على أساس سنوي في بريطانيا خلال شهر سبتمبر نموًا بنسبة 3.8%، وهو رقم أدنى من التوقعات (4.0%). كما تراجع مؤشر أسعار المستهلكين الأساسي، الذي يستثني الغذاء والطاقة، مسجلًا نموًا بنسبة 3.5%، وهو أدنى من التوقعات (3.7%) والقراءة السابقة البالغة 3.6%. يدعم هذا التراجع في التضخم البريطاني فكرة خفض أسعار الفائدة من قبل بنك إنجلترا المركزي في المرحلة القادمة، وهو ما أثر بشكل سلبي على العملة البريطانية. ويسجل مؤشر القوة النسبية (RSI) حاليًا حوالي 40 نقطة، ما يشير إلى الزخم السلبي لزوج الجنيه الإسترليني مقابل الدولار الأميركي. بالإضافة إلى ذلك، يُظهر تقاطع هبوطي بين خط MACD وخط الإشارة (Signal Line)، مما يعزز احتمالات استمرار الزخم السلبي للزوج.

مايكروسفت

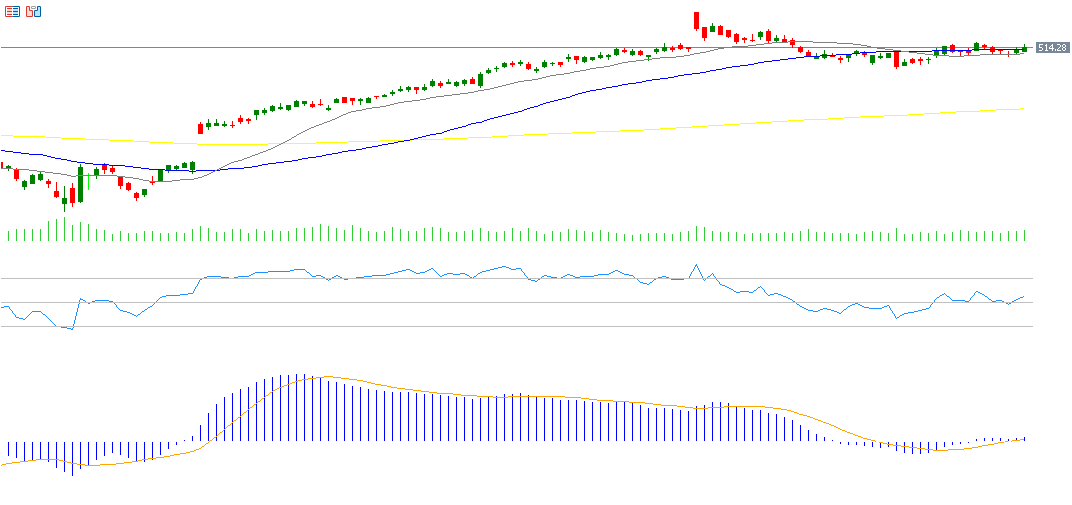

ارتفع سهم مايكروسفت بنحو 24% منذ مطلع هذا العام حتى اليوم. وتترقب الأسواق يوم الأربعاء 29 أكتوبر 2025 صدور النتائج المالية لشركة مايكروسفت، حيث تتوقع الأسواق أن تسجل ربحًا قدره 3.65 دولار للسهم الواحد بعد أن سجلت 3.30 دولار في القراءة السابقة. أما بالنسبة للإيرادات، فتتوقع الأسواق أن تصل إلى 75.35 مليار دولار بعد أن سجلت 65.59 مليار دولار في القراءة السابقة. ويسجل مؤشر القوة النسبية (RSI) حاليًا 60 نقطة، أي في منطقة التشبع الشرائي، مما يشير إلى الزخم الإيجابي لسهم مايكروسفت. أما مؤشر MACD فيُظهر تقاطعًا صعوديًا بين مؤشر MACD باللون الأزرق وخط الإشارة (Signal Line) باللون البرتقالي، مما يعطي زخمًا إيجابيًا للسهم.

النفط الخام

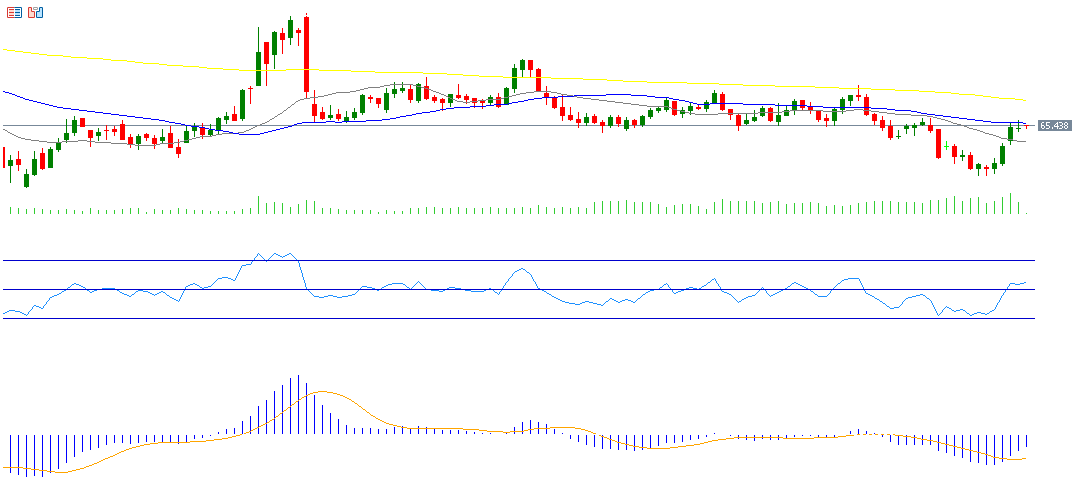

ارتفعت أسعار النفط بنحو 7% خلال الأسبوع الماضي، كما ارتفعت بنحو 11% من القاع الذي سجلته في 20 أكتوبر عند 60.07 دولار إلى القمة المسجلة يوم أمس عند 66.78 دولار. ومع ذلك، لا تزال الأسعار منخفضة بنحو 12% منذ مطلع العام وحتى اليوم. أما العوامل الإيجابية التي تؤثر على أسعار النفط في هذه المرحلة فهي: فرض واشنطن عقوبات جديدة على شركتي النفط الروسيتين “روسنفت” و”لوك أويل”، وهما أكبر منتجي النفط في روسيا وتشكلان نصف صادراتها من الخام، في خطوة تهدف إلى الضغط على موسكو لدفعها نحو التفاوض على اتفاق سلام مع أوكرانيا، وتوقعات الأسواق بخفض أسعار الفائدة الأميركية مرتين إضافيتين هذا العام، ما قد يعزز الطلب على النفط، واقتراب التوصل إلى اتفاق تجاري بين الولايات المتحدة والهند قد يشمل التزام نيودلهي بتقليص تدريجي لوارداتها من النفط الروسي الذي يشكل نحو ثلث واردات الهند، وإعلان وزارة الطاقة الأميركية البدء في شراء مليون برميل لملء احتياطي النفط الاستراتيجي، واستمرار التوترات الجيوسياسية بين روسيا وأوكرانيا، وتراجع مخزون النفط الخام الأميركي بمقدار 0.961 مليون برميل خلال الأسبوع الماضي، وهو أقل من التوقعات البالغة 2.200 مليون برميل ومن القراءة السابقة البالغة 3.524 مليون برميل. أما بالنسبة لمؤشر القوة النسبية (RSI)، فيسجل حاليًا 55 نقطة، ما يشير إلى زخم إيجابي لأسعار النفط. كما يظهر تقاطع صعودي بين خط MACD (باللون الأزرق) وخط الإشارة (Signal Line) (باللون البرتقالي)، مما يعزز من احتمالات استمرار الزخم الإيجابي لأسعار النفط الخام.

مؤشر FTSE100

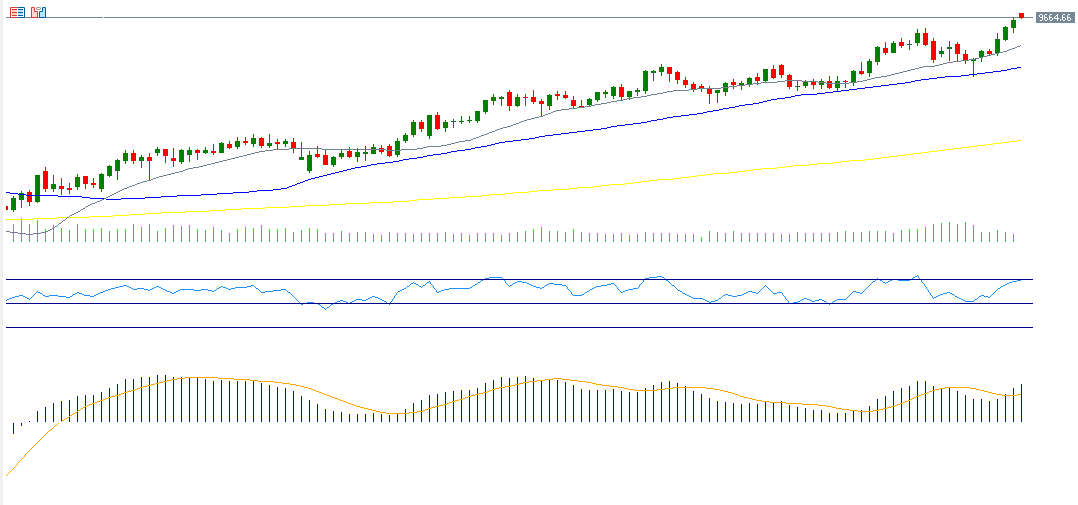

يواصل مؤشر فوتسي 100 البريطاني صعوده، حيث سجّل 9,657 نقطة يوم الجمعة 24 أكتوبر 2025، وهو أعلى مستوى له على الإطلاق. وقد ارتفع المؤشر بحوالي 28% منذ القاع المسجّل في 7 أبريل 2025 عند 7,533 نقطة وصولًا إلى القمة التي حققها يوم الجمعة عند 9,657 نقطة. كما سجّل ارتفاعًا بنحو 18% منذ بداية العام وحتى اليوم. أما مؤشر القوة النسبية (RSI) فيسجل حاليًا 68 نقطة، أي في منطقة التشبع الشرائي، ما يشير إلى الزخم الصعودي للفوتسي 100. أما مؤشر MACD فيظهر تقاطعًا صعوديًا بين مؤشر MACD باللون الأزرق وخط الإشارة البرتقالي، مما يعطي زخمًا صعوديًا للمؤشر.

أهم أحداث هذا الأسبوع

تترقب الأسواق خلال هذا الأسبوع عددًا من المؤشرات والبيانات الاقتصادية المهمة.

يوم الإثنين: تصدر بيانات مؤشر الربح الصناعي حتى بداية العام في الصين ومؤشر طلبات السلع المعمرة في الولايات المتحدة الأميركية.

يوم الثلاثاء: تصدر بيانات مؤشر أسعار السلع في المتاجر الصادر عن الجمعية البريطانية لمبيعات التجزئة (BRC) ومؤشر ثقة المستهلك في الولايات المتحدة الأميركية.

يوم الأربعاء: تترقب الأسواق قرار الفائدة الصادر عن البنك المركزي الكندي وسط توقعات بخفض أسعار الفائدة بمقدار 25 نقطة أساس لتصل إلى مستوى 2.75%. كما يصدر قرار الفائدة عن مجلس الاحتياطي الفيدرالي الأميركي وسط توقعات بخفض أسعار الفائدة بمقدار 25 نقطة أساس لتصل إلى مستوى بين 3.75% و4.00%. وتتجه الأنظار إلى خطاب ولهجة رئيس الفيدرالي الأميركي جيروم باول فيما يتعلق بمسار السياسة النقدية خاصة أسعار الفائدة في المرحلة المقبلة. كما تصدر بيانات مؤشر أسعار المستهلكين في أستراليا ومؤشرات مبيعات المنازل القائمة والميزان التجاري للسلع ومخزون النفط الخام في الولايات المتحدة الأميركية.

يوم الخميس: تترقب الأسواق قرار الفائدة الصادر عن البنك المركزي الياباني وسط توقعات بتثبيت أسعار الفائدة عند مستوى 0.50%. كما يصدر قرار البنك المركزي الأوروبي وسط توقعات بتثبيت أسعار الفائدة عند مستوى 2.00%، بالإضافة إلى بيانات الناتج الإجمالي المحلي ومعدل البطالة في منطقة اليورو والناتج الإجمالي المحلي في الولايات المتحدة الأميركية.

وأخيرًا، يوم الجمعة: تصدر بيانات مؤشر طوكيو لأسعار المستهلكين، ومؤشري مديري المشتريات الصناعي وغير الصناعي في الصين، ومؤشر أسعار المستهلكين في منطقة اليورو، ومؤشر أسعار نفقات الاستهلاك الشخصي الأساسي (Core PCE) وهو المؤشر التضخمي المفضل لدى الفيدرالي، إضافة إلى مؤشر ميشيغان لثقة المستهلك في الولايات المتحدة الأميركية، وكذلك بيانات الناتج الإجمالي المحلي في كندا.

يرجى ملاحظة أن هذا التحليل يُقدّم لأغراض إعلامية فقط ولا ينبغي اعتباره نصيحة استثمارية. ينطوي التداول على مخاطر عالية.