ตลาดการเงินโลกในสัปดาห์ที่ผ่านมา (17-23 พฤศจิกายน 2025) เผชิญความผันผวนรุนแรงจากความแตกแยกภายใน Fed หลังรายงาน FOMC Minutes เปิดเผยว่าแม้จะลดดอกเบี้ย 25 bps แต่สมาชิกจำนวนมากไม่เห็นด้วยกับการลดดอกเบี้ยเพิ่มจนถึงปี 2026 ประกอบกับความกังวลเรื่องฟองสบู่ AI หลังผลประกอบการ Nvidia และราคาน้ำมันที่ร่วงต่ำสุดในรอบ 4 ปี ส่งผลให้นักลงทุนปรับพอร์ตอย่างระมัดระวัง

สรุปภาวะตลาด CFD สัปดาห์ที่ผ่านมา

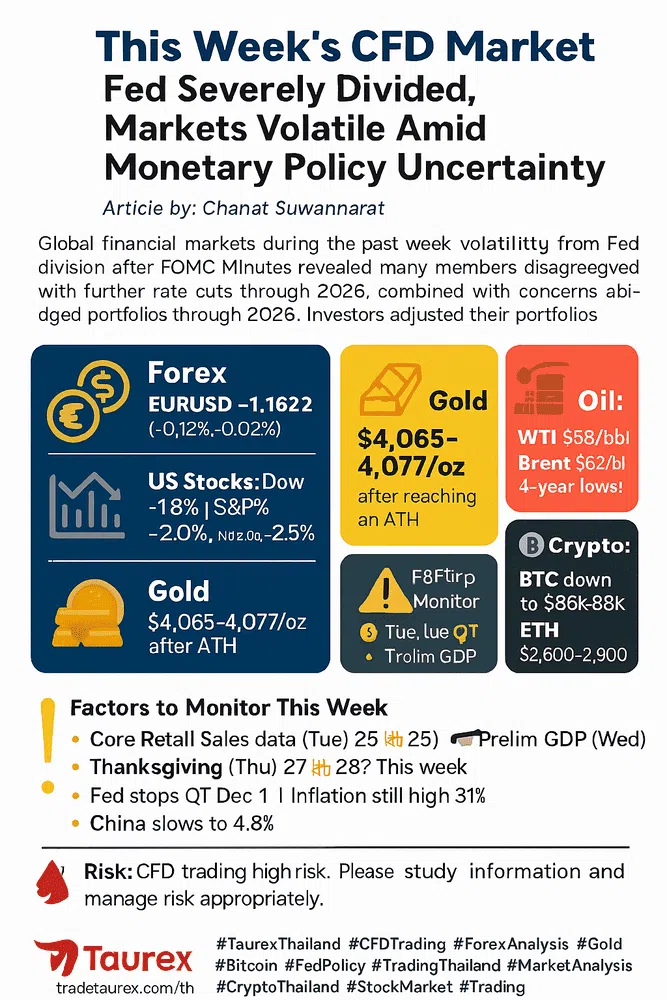

ตลาด Forex:

- EURUSD (1.1622, -0.12%): ยูโรยังคงแนวโน้มขาลงต่อเนื่อง โดยซื้อขายต่ำกว่าเส้น MA สำคัญ แนวรับถัดไปอยู่ที่ระดับ 1.15 ซึ่งเป็นจุดจิตวิทยาสำคัญ หากทะลุลงไปอาจมุ่งหน้าสู่ 1.14 ขณะที่แนวต้านอยู่ที่ 1.17-1.18

- GBPUSD (1.3094, +0.14%): ปอนด์ผันผวนในกรอบแคบ 1.30-1.32 โดยได้แรงหนุนจากการคาดหวังว่า BoE จะชะลอการลดดอกเบี้ย แต่ยังมีแรงกดดันจากการคาดการณ์ว่าจะลดดอกเบี้ยในเดือนธันวาคม

- USDJPY (156.27, -0.69%): เยนญี่ปุ่นอ่อนค่าต่อเนื่องจากนโยบายการเงินที่ผ่อนคลายของ BoJ ที่ยังไม่มีสัญญาณขึ้นดอกเบี้ยจนถึงมีนาคม 2026 ทำให้เกิดช่องว่างอัตราดอกเบี้ยกับสกุลเงินอื่น

- AUDUSD (0.6458, -0.18%): ดอลลาร์ออสเตรเลียอ่อนค่าตามแรงกดดันจากเศรษฐกิจจีนที่ชะลอตัวและราคาสินค้าโภคภัณฑ์ที่ลดลง

ดัชนีหุ้นสหรัฐฯ (ปิดวันที่ 21 พฤศจิกายน):

- Dow Jones (46,245.41, +1.08% วัน, -1.8% สัปดาห์): ฟื้นตัวในวันศุกร์หลังคำแถลงของ John Williams แต่ยังขาดทุนสะสมในรอบสัปดาห์จากความกังวลฟองสบู่ AI

- S&P 500 (6,602.99, +0.98% วัน, -2.0% สัปดาห์): ประสบความผันผวนสูงสุดนับตั้งแต่เดือนเมษายน โดยเคยพุ่งขึ้น 1.9% แล้วกลับมาปิดลบ 1.56% ในวันเดียว สะท้อนความไม่แน่นอนของตลาด

- Nasdaq (22,273.08, +0.88% วัน, -2.5% สัปดาห์): ได้รับผลกระทบมากที่สุดจากความกังวลเรื่องมูลค่าหุ้นเทคโนโลยีที่สูงเกินไป แม้ Nvidia จะรายงานผลประกอบการเกินคาด

ทองคำ (XAUUSD):

- ราคาปัจจุบัน: $4,065-4,077/oz (-0.32%): ปรับฐานเล็กน้อยหลังทำ ATH ที่ $4,381.58 ในเดือนตุลาคม แนวรับสำคัญอยู่ที่ $3,951-4,002 และแนวต้านที่ $4,157-4,187 ทองคำยังได้รับแรงหนุนจากความไม่แน่นอนทางเศรษฐกิจและภูมิรัฐศาสตร์

น้ำมัน:

- WTI ($58/bbl, -1.59%): ร่วงต่ำสุดในรอบ 4 ปี จากอุปทานล้นตลาด (IEA คาดอุปทานจะเพิ่ม 3.1 mb/d ในปี 2026 ขณะที่อุปสงค์เพิ่มเพียง 790 kb/d) และความหวังสันติภาพรัสเซีย-ยูเครนที่ลดความกังวลการหยุดชะงักของอุปทาน

- Brent ($62/bbl, -1.29%): แนวโน้มขาลงต่อเนื่องจากความต้องการจากจีนที่อ่อนแอและการเปลี่ยนผ่านสู่พลังงานสะอาด

คริปโตเคอเรนซี:

- Bitcoin ($86,000-88,000, -11.3% สัปดาห์): ประสบแรงขายหนักจากจุดสูง $95,000 ต้นเดือน แนวรับสำคัญอยู่ที่ $84,000-85,000 หากทะลุลงอาจมุ่งหน้าสู่ $80,000 จากการไหลออกของ Bitcoin ETF มากกว่า $2.3 พันล้านดอลลาร์

- Ethereum ($2,800-2,900, -10.69% สัปดาห์): แม้จะฟื้นตัว 4.10% ในช่วงปลายสัปดาห์ แต่ยังได้รับผลกระทบจากแรงขายในตลาดสินทรัพย์เสี่ยง

ปัจจัยที่ต้องติดตามในสัปดาห์นี้ (24-28 พฤศจิกายน)

สัปดาห์นี้ตลาดจะมีความผันผวนจากประกาศข้อมูลเศรษฐกิจสำคัญหลายรายการ โดยเฉพาะ:

- อังคาร 25 พฤศจิกายน: ข้อมูล Core PPI, Core Retail Sales และ Retail Sales ของสหรัฐฯ (High Impact) จะส่งสัญญาณเกี่ยวกับความแข็งแกร่งของการใช้จ่ายผู้บริโภคและแรงกดดันเงินเฟ้อ

- พุธ 26 พฤศจิกายน: การประกาศอัตราดอกเบี้ยของ RBNZ (Reserve Bank of New Zealand) ซึ่งตลาดคาดว่าจะคงอัตราที่ 2.25% และข้อมูล Prelim GDP q/q ของสหรัฐฯ (High Impact) จะเป็นตัวชี้วัดสำคัญต่อการตัดสินใจของ Fed

- พฤหัสบดี 27 พฤศจิกายน: วันหยุด Thanksgiving ของสหรัฐฯ ทำให้ปริมาณการซื้อขายลดลง อาจเกิดความผันผวนสูงจากสภาพคล่องที่บาง

- ศุกร์ 28 พฤศจิกายน: ข้อมูล GDP m/m ของแคนาดา (High Impact), Tokyo Core CPI และข้อมูล German Prelim CPI จะส่งสัญญาณเกี่ยวกับแนวโน้มเงินเฟ้อและนโยบายการเงินของธนาคารกลางแต่ละประเทศ

- ความเคลื่อนไหวของ Fed: ตลาดปรับเพิ่มโอกาสการลดดอกเบี้ยในเดือนธันวาคมเป็น 75% จาก 40% หลังคำแถลงของ John Williams แต่ความแตกแยกภายใน FOMC ยังคงเป็นปัจจัยเสี่ยง

ปัจจัยทางเศรษฐกิจที่น่าสนใจ

นโยบายการเงินและเงินเฟ้อ: Fed ประกาศหยุดลดงบดุล (QT) ตั้งแต่ 1 ธันวาคม 2025 หลังลดไปแล้วกว่า $2.5 ล้านล้านดอลลาร์ ขณะที่อัตราเงินเฟ้อยังคงสูงกว่าเป้าหมาย 2% โดย Core CPI อยู่ที่ 3.1% ซึ่งทำให้ Fed ต้องชั่งน้ำหนักระหว่างการกระตุ้นเศรษฐกิจกับการควบคุมเงินเฟ้อ การยกเลิกรายงาน CPI เดือนตุลาคมจากผลของการปิดรัฐบาล 44 วัน ทำให้ตลาดขาดข้อมูลสำคัญในการประเมินแนวโน้ม

เศรษฐกิจจีนและนโยบายภาษีศุลกากร: GDP Q3 ของจีนขยายตัวเพียง 4.8% YoY ชะลอจาก 5.2% ใน Q2 แม้ Goldman Sachs จะปรับเพิ่มคาดการณ์การเติบโตปี 2025 เป็น 5.0% แต่การชะลอตัวของยอดค้าปลีกและการส่งออกยังคงเป็นความกังวล โดยเฉพาะเมื่อนโยบายภาษีศุลกากรของทรัมป์ยังคงมีผลกระทบ แม้จะลดอัตราภาษีรวมจาก 37.1% เหลือ 29.3% หลังข้อตกลง Kuala Lumpur

ตลาดพลังงานและความตึงเครียดทางภูมิรัฐศาสตร์: ราคาน้ำมันที่ต่ำสุดในรอบ 4 ปีสะท้อนภาวะอุปทานล้นตลาดที่คาดว่าจะรุนแรงขึ้นในปี 2026 ขณะที่ความหวังสันติภาพรัสเซีย-ยูเครนจากแผน 28 ข้อของทรัมป์ ทำให้ความกังวลการหยุดชะงักของอุปทานลดลง อย่างไรก็ตาม การคว่ำบาตรรัสเซียที่มีผลตั้งแต่ 21 พฤศจิกายน อาจทำให้น้ำมันดิบถึง 48 ล้านบาร์เรลติดค้างในทะเล ซึ่งอาจสร้างความผันผวนระยะสั้น

ฟองสบู่ AI และตลาดเทคโนโลยี: แม้ Nvidia จะรายงานยอดขาย $57 พันล้านดอลลาร์ในไตรมาส 3 (เพิ่มขึ้น 62% YoY) แต่นักวิเคราะห์กังวลเรื่องความยั่งยืนของการลงทุน AI infrastructure โดยเฉพาะเมื่อลูกค้าใหญ่ 4 รายคิดเป็น 61% ของยอดขาย และสัญญาเช่าชิปกลับเพิ่มขึ้นเป็น $26 พันล้านดอลลาร์ (เพิ่มเป็น 2 เท่า) ซึ่งอาจส่งสัญญาณว่าตลาดเริ่มอิ่มตัว

คำเตือน: การเทรด CFD มีความเสี่ยงสูง นักลงทุนควรศึกษาข้อมูลและจัดการความเสี่ยงอย่างเหมาะสม การวิเคราะห์ข้างต้นเป็นเพียงข้อมูลเพื่อการศึกษาเท่านั้น ไม่ใช่คำแนะนำในการลงทุน สำหรับข้อมูลเพิ่มเติมเกี่ยวกับการเทรดกับ Taurex โปรดติดต่อ tradetaurex.com/th/