شهد الأسبوع الماضي صدور مجموعة من البيانات الاقتصادية المتباينة في الاقتصادات الكبرى. شهدت الولايات المتحدة صدور مجموعة من البيانات الاقتصادية المتباينة التي تعكس تباطؤًا نسبيًا في بعض المؤشرات واستمرار الضغوط التضخمية. فقد تراجع مؤشر مديري المشتريات غير الصناعي الصادر عن معهد إدارة التوريد إلى 54.0 نقطة دون التوقعات والقراءة السابقة، في حين ارتفعت مخزونات النفط الخام الأمريكية بمقدار 3.081 مليون برميل خلال الأسبوع الماضي. وعلى صعيد التضخم، سجل مؤشر أسعار المستهلكين الرئيسي نموًا سنويًا بنسبة 3.3%، بينما بلغ التضخم الأساسي 2.6%، كما سجل مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي نموًا بنسبة 3.0%. في المقابل، أظهرت البيانات تراجع طلبات السلع المعمرة بنسبة 1.4% على أساس شهري، رغم ارتفاع الطلبات الأساسية التي تستثني المواصلات بنسبة 0.8%. كما تباطأ نمو الناتج المحلي الإجمالي للربع الرابع ليسجل 0.5% فقط، بالتزامن مع ارتفاع طلبات إعانة البطالة إلى 219 ألف طلب، وتراجع مؤشر ميشيغان لثقة المستهلك إلى 47.6 نقطة، ما يعكس تزايد الحذر لدى المستهلكين بشأن آفاق الاقتصاد. وفي أوروبا، سجل مؤشر مديري المشتريات الخدمي في منطقة اليورو نموًا طفيفًا فوق التوقعات لكنه تباطأ مقارنة بالقراءة السابقة، بينما تراجع النشاط الخدمي في بريطانيا واستمر انكماش قطاع البناء رغم تحسنه النسبي. وفي كندا، انكمش مؤشر آيفي لمديري المشتريات بشكل مفاجئ رغم تحسن التوظيف وانخفاض معدل البطالة قليلًا. أما في أستراليا، فقد عاد النشاط الخدمي إلى الانكماش، في حين أبقى البنك الاحتياطي النيوزيلندي أسعار الفائدة دون تغيير عند 2.25% كما كان متوقعًا. وفي آسيا، أظهرت البيانات اليابانية تحسنًا في الأجور وأسعار سلع الشركات مع نمو محدود في إنفاق الأسر، بينما أظهرت الصين تباطؤًا في تضخم أسعار المستهلكين مقابل تحسن ملحوظ في أسعار المنتجين التي سجلت أعلى مستوى لها منذ سبتمبر 2022.

تحليل السوق

زوج الدولار الأميركي / الين الياباني

سجل زوج الدولار الأميركي مقابل الين الياباني مستوى 160.46 يوم الإثنين 30 مارس 2026، وهو أعلى مستوى له منذ 11 يوليو 2024. وأغلق الزوج يوم الجمعة عند مستوى 159.24، مرتفعًا بنحو 1.50% منذ بداية العام حتى اليوم. وتشير التوقعات إلى استمرار الزخم الإيجابي للزوج مع إمكانية وصوله إلى مستوى 162.00، وهو المستوى الذي سُجّل في 3 يوليو 2024. ونلاحظ أنه كلما وصل زوج الدولار الأميركي مقابل الين الياباني إلى مستويات 160 وما فوق، يحدث تدخل من قبل المسؤولين اليابانيين إما شفهيًا أو فعليًا، أي من خلال بيع الدولار الأميركي وشراء الين الياباني لدعم العملة المحلية.

وتشير التوقعات إلى أن البنك المركزي الياباني قد يستمر في التشديد النقدي، أي رفع أسعار الفائدة في الاجتماع القادم، وسط التباين بين السياستين النقدية والمالية. إذ إن السياسة المالية المعتمدة من قبل رئيسة الوزراء اليابانية ساناي تاكاييتشي تتسم بالتوسعية، أي مزيد من الإنفاق وخفض الضرائب لدعم الاقتصاد، ما يثير حالة من الضبابية داخل اليابان، وسط حديث عن احتمال دخول الاقتصاد الياباني مرحلة الركود التضخمي. ويسجل مؤشر القوة النسبية (RSI) حاليًا حوالي 54 نقطة، ما يشير إلى الزخم الإيجابي لزوج الدولار الأميركي مقابل الين الياباني.

JP Morgan Chase

تراجع سهم JP Morgan Chase بنحو 4% منذ مطلع هذا العام حتى اليوم. وتترقب الأسواق يوم الثلاثاء 14 أبريل 2026 صدور النتائج المالية للربع الأول من العام الحالي للبنك، حيث تتوقع الأسواق أن يسجل ربحًا قدره 5.38 دولار للسهم الواحد، بعد أن سجل 5.07 دولار للسهم في القراءة السابقة. أما بالنسبة للإيرادات، فتتوقع الأسواق أن تصل إلى 48.62 مليار دولار، بعد أن سجلت 46.00 مليار دولار في القراءة السابقة. ويسجل مؤشر القوة النسبية (RSI) حاليًا 65 نقطة، ما يشير إلى الزخم الإيجابي لسهم JP Morgan Chase. أما مؤشر MACD فيظهر تقاطعًا صعوديًا بين مؤشر MACD باللون الأزرق وخط الإشارة باللون البرتقالي، مما يعطي زخمًا إيجابيًا لسهم JP Morgan Chase.

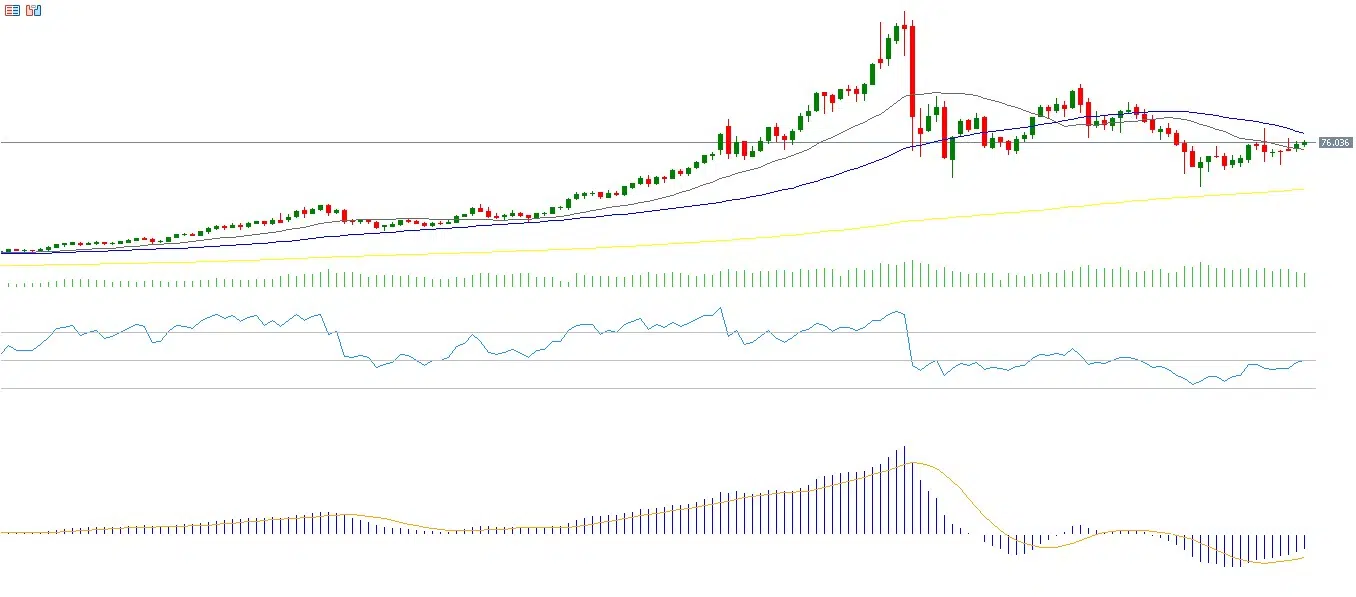

الفضة

ارتفعت أسعار الفضة للأسبوع الثالث على التوالي، حيث أغلقت عند مستوى 75.93 دولارًا يوم الجمعة، مرتفعةً بنحو 6% منذ بداية العام وحتى اليوم. وتتداول أسعار الفضة منذ أسبوع حتى اليوم في نطاق عرضي أفقي بين مستويات 70 و77 دولارًا تقريبًا، باحثةً عن اتجاه واضح إما صعودًا أو هبوطًا. ويسجل مؤشر القوة النسبية (RSI) حاليًا 50 نقطة، ما يشير إلى زخم حيادي. أما مؤشر MACD فيظهر تقاطعًا صعوديًا بين مؤشر MACD باللون الأزرق وخط الإشارة باللون البرتقالي، مما يعطي زخمًا إيجابيًا للفضة.

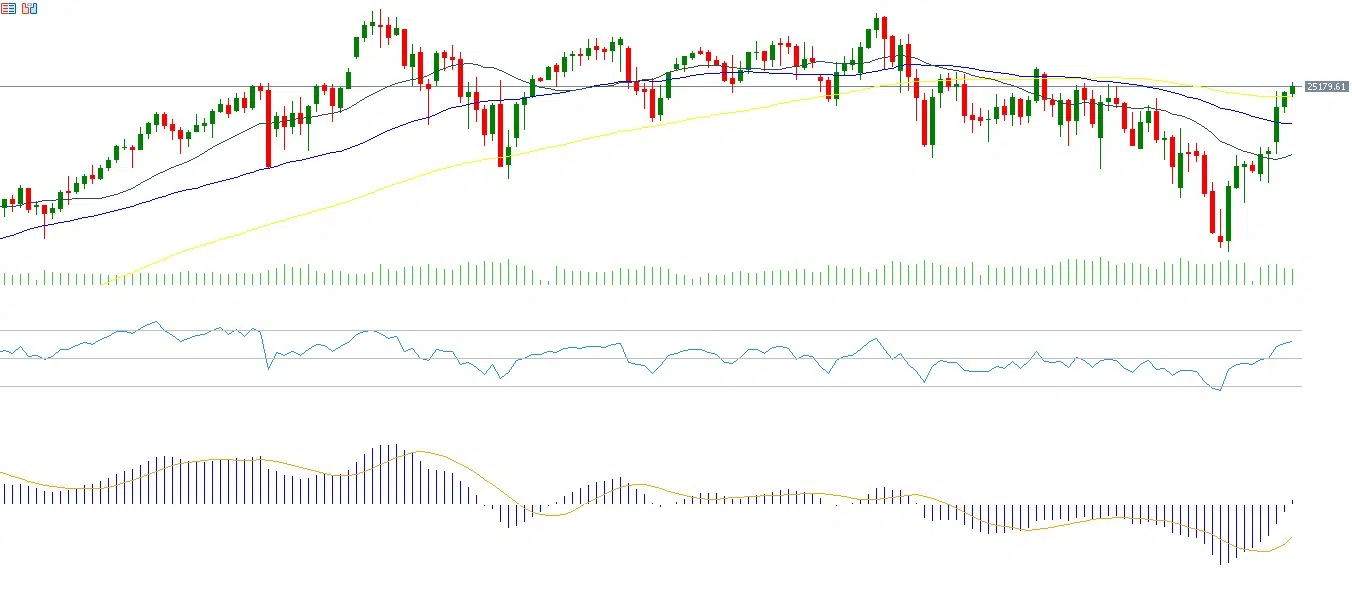

مؤشر الناسداك 100

ارتفع مؤشر الناسداك 100 بنسبة 4.45% خلال الأسبوع الماضي، مغلقًا عند مستوى 25,116 نقطة، وهو أعلى مستوى منذ 26 فبراير 2026. ولكن رغم ذلك لا يزال المؤشر متراجعًا بنحو 0.50% منذ بداية العام وحتى اليوم. وتراجع مؤشر الخوف والتقلب VIX مسجلًا مستوى 19 نقطة يوم الجمعة، وهو أدنى مستوى منذ 27 فبراير 2026، ما يعكس حالة من التفاؤل وإقبال المستثمرين على الأسهم الأميركية.

ولكن رغم هذا التفاؤل المفرط، تواجه أسواق الأسهم الأميركية مخاطر عديدة خلال المرحلة الحالية، أبرزها الضبابية المتعلقة بالتوترات الجيوسياسية والمخاوف التضخمية والمخاوف المالية.

واللافت أن مؤشر فيلادلفيا لأشباه الموصلات سجل مستوى قياسيًا جديدًا يوم الجمعة، مرتفعًا بنحو 26% منذ بداية العام وحتى اليوم، ما يعكس استمرار التفاؤل الكبير بالاستثمار في قطاع الرقائق والذكاء الاصطناعي. ويسجل مؤشر القوة النسبية (RSI) حاليًا 60 نقطة، ما يشير إلى الزخم الصعودي لمؤشر الناسداك 100. أما مؤشر MACD فيظهر تقاطعًا صعوديًا بين مؤشر MACD باللون الأزرق وخط الإشارة باللون البرتقالي، مما يعطي زخمًا صعوديًا للمؤشر.

أهم أحداث هذا الأسبوع

تترقب الأسواق خلال هذا الأسبوع عددًا من المؤشرات والبيانات الاقتصادية المهمة.

يوم الإثنين، تتابع الأسواق بيانات القروض الجديدة في الصين ومبيعات المنازل القائمة في الولايات المتحدة الأميركية.

أما يوم الثلاثاء، فتترقب الأسواق التقرير الصادر عن الجمعية البريطانية لمبيعات التجزئة، والإنتاج الصناعي في اليابان، ومؤشر أسعار المنتجين في الولايات المتحدة الأميركية.

وفي يوم الأربعاء، يصدر مؤشر الإنتاج الصناعي في منطقة اليورو، ومؤشر إمباير ستيت للصناعة في مدينة نيويورك، بالإضافة إلى بيانات مخزون النفط الخام في الولايات المتحدة الأميركية.

أما يوم الخميس، فتترقب الأسواق معدلي البطالة والتغير في التوظيف في أستراليا، ومؤشرات مبيعات التجزئة والإنتاج الصناعي والاستثمار في الأصول الثابتة وأسعار المنازل ومعدل البطالة والناتج الإجمالي المحلي في الصين. كما تصدر في بريطانيا بيانات الناتج الإجمالي المحلي والإنتاج الصناعي، وفي سويسرا مؤشر أسعار المنتجين، وفي منطقة اليورو مؤشر أسعار المستهلكين. كذلك تترقب الأسواق في الولايات المتحدة الأميركية صدور مؤشر فيلادلفيا للصناعات التحويلية، وبيانات الإنتاج الصناعي، ومعدلات الشكاوى من البطالة.

يرجى ملاحظة أن هذا التحليل يُقدّم لأغراض إعلامية فقط ولا ينبغي اعتباره نصيحة استثمارية. ينطوي التداول على مخاطر عالية.