النقاط الرئيسية

- العلاقة العكسية التقليدية بين خام النفط والدولار الأمريكي/الكندي (USD/CAD) انهارت بشكل متكرر منذ بداية أزمة مضيق هرمز، حيث تحرّك كلا الأصلين في نفس الاتجاه لفترات ممتدة على إطار الأربع ساعات (H4).

- الأموال ذات الرافعة المالية في وضعية بيع صافية لعدد 64,215 عقدًا على الدولار الكندي (في الشريحة المئوية 12 خلال العام الماضي)، بينما 61% من المتداولين الأفراد في مركز بيع على USD/CAD، ما يخلق إعدادًا كلاسيكيًا عكسيًا يُرجّح استمرار ضعف الدولار الكندي.

- طبيعة صدمة العرض في هذه الارتفاعات النفطية تعني أن كندا لا تستفيد اقتصاديًا كما هو معتاد من ارتفاع الطلب، كما أن علاوة المخاطر المتدفقة نحو الدولار الأمريكي تُلغي ميزة الدولار الكندي كعملة مرتبطة بالنفط.

الرسم البياني

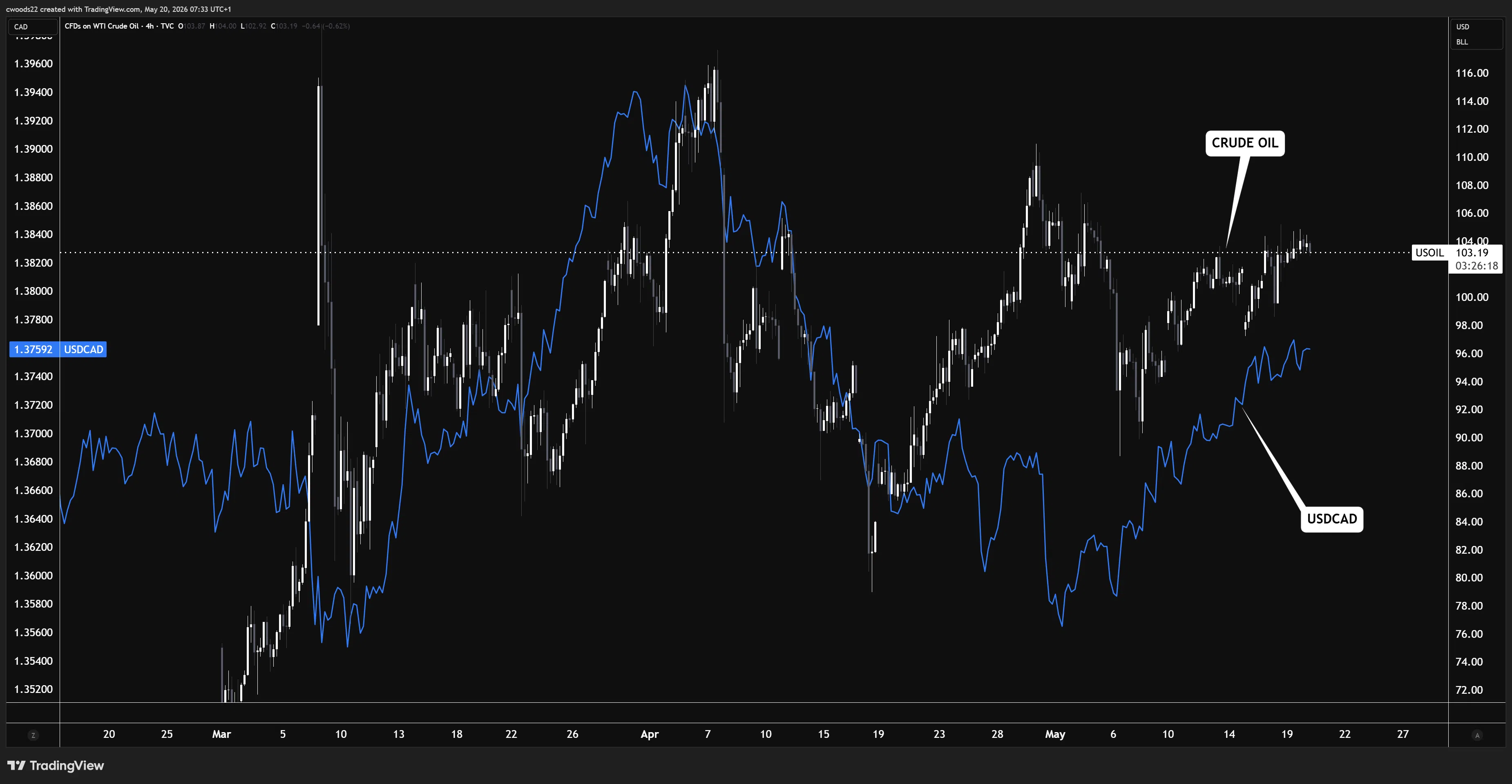

Chart: WTI Crude Oil (candlesticks) vs USD/CAD (blue line), H4 timeframe (TradingView)

انهيار علاقة لم تعد تعمل بشكل تقليدي

عند النظر إلى الرسم البياني على إطار الأربع ساعات (H4) لخام غرب تكساس الوسيط (WTI) على شكل شموع، مع الدولار الأمريكي/الدولار الكندي (USD/CAD) كخط مضاف، يبرز أول ما يلفت الانتباه هو تكرار تحرك الأصلين في نفس الاتجاه منذ فبراير. وهذا أمر غير معتاد. فـ كندا تُعد رابع أكبر منتج للنفط في العالم، كما أن صادرات النفط تمثل نحو 10% من الناتج المحلي الإجمالي. نظريًا، عندما ترتفع أسعار النفط، من المفترض أن يرتفع الدولار الكندي (الـ “لوني”) أيضًا، مما يؤدي إلى انخفاض USD/CAD. لكن هذا لم يحدث.

في أوائل مارس، ارتفع النفط من مستويات منتصف 80 دولارًا نحو 100 دولار مع تصاعد أزمة مضيق هرمز. والرد التقليدي كان يجب أن يكون هبوطًا حادًا في USD/CAD. بدلًا من ذلك، قفز الزوج إلى 1.3960. كلا الأصلين تحركا صعودًا معًا. ثم في أبريل، عندما هبط النفط من 116 دولارًا إلى 80 دولارًا تقريبًا على خلفية آمال التهدئة، تراجع USD/CAD أيضًا إلى نطاق 1.3600. مرة أخرى، تحرك متزامن في نفس الاتجاه. والآن في مايو، ارتد النفط إلى 103 دولارات وارتفع معه USD/CAD إلى 1.3758. النمط يتكرر باستمرار.

لماذا لم يعد النموذج التقليدي يعمل؟

السبب يعود إلى طبيعة ارتفاع النفط الحالية. نحن أمام صدمة عرض (Supply Shock) وليس قصة طلب عالمي قوي. عندما يرتفع النفط بسبب قوة النمو العالمي وارتفاع الطلب، تستفيد كندا مباشرة: زيادة في العائدات، تحسن في الميزان التجاري، وتدفقات استثمارية إلى ألبرتا. في هذه الحالة، يقوى الدولار الكندي وتعمل العلاقة التقليدية كما هو متوقع.

لكن أزمة هرمز مختلفة. الأسعار ترتفع لأن حوالي 10 ملايين برميل يوميًا من إنتاج الخليج مهدد أو متوقف. هذا لا يخلق إيرادات إضافية لكندا، بل يرفع السعر العالمي للنفط فقط مع زيادة كبيرة في حالة عدم اليقين الاقتصادي.

وهنا تكمن النقطة الأساسية: عند ارتفاع المخاطر الجيوسياسية، تتدفق رؤوس الأموال نحو الدولار الأمريكي كملاذ آمن، بغض النظر عن النفط. هذا الطلب على الدولار بسبب تجنب المخاطر يفوق تأثير النفط الإيجابي المعتاد على الدولار الكندي. وإضافة إلى ذلك، هناك فجوة أسعار فائدة تتسع: الاحتياطي الفيدرالي يحافظ على مستويات فوق 5% مع تأجيل خفض الفائدة حتى 2027، بينما بنك كندا ثابت عند 2.25% منذ أربعة اجتماعات متتالية. هذا الفارق الذي يتجاوز 300 نقطة أساس يشكل ضغطًا هيكليًا على الدولار الكندي لا يمكن للنفط تعويضه.