النقاط الرئيسية

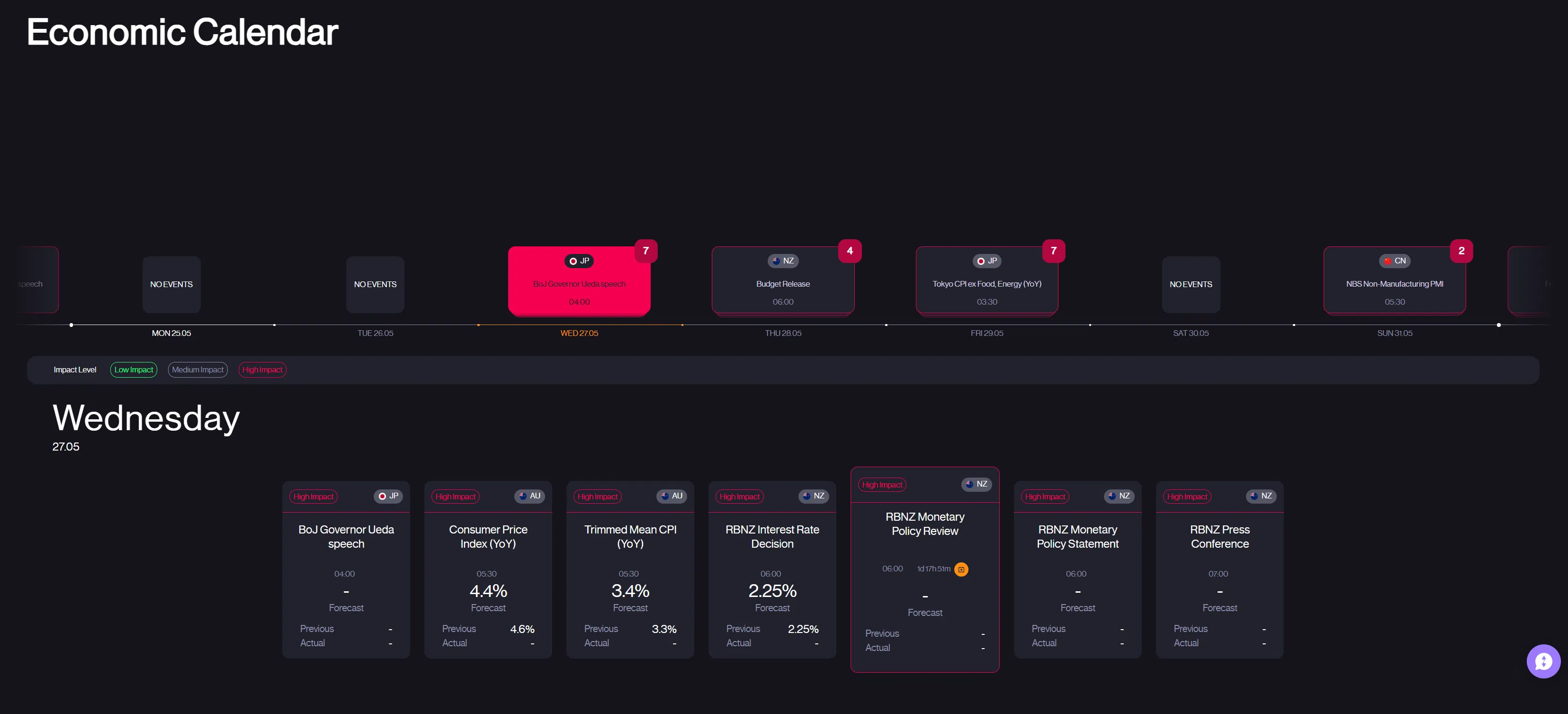

- يشهد يوم الأربعاء حدثين بارزين من البنوك المركزية سيؤثران بشكل مباشر على زوج AUD/NZD؛ حيث تصدر بيانات التضخم الأسترالية (CPI) عند الساعة 01:30 بتوقيت UTC، مع توقعات بتراجع القراءة الرئيسية إلى 4.4% مقارنة بـ4.6% سابقًا، يليها قرار الفائدة من بنك الاحتياطي النيوزيلندي (RBNZ) عند الساعة 02:00 بتوقيت UTC، وسط تسعير الأسواق لاحتمال 75% لتثبيت الفائدة عند 2.25% مقابل 25% لاحتمال رفع مفاجئ.

- يحمل يوم الخميس أهم البيانات الأمريكية لهذا الأسبوع، وتشمل التقدير الثاني للناتج المحلي الإجمالي للربع الأول (مع توقعات برفعه إلى 2.0% مقارنة بالقراءة الأولية البالغة 0.5%)، إلى جانب مؤشر Core PCE — وهو مقياس التضخم المفضل لدى الاحتياطي الفيدرالي — بالإضافة إلى طلبيات السلع المعمرة. وستلعب هذه البيانات دورًا رئيسيًا في تشكيل توقعات أسعار الفائدة وتحركات الذهب مع نهاية الأسبوع.

- كدت محاضر اجتماع الاحتياطي الفيدرالي (FOMC) الأسبوع الماضي تصاعد الضغوط التشددية داخل البنك، في وقت تسعّر فيه الأسواق حاليًا احتمالًا بنسبة 100% لرفع أسعار الفائدة بحلول ديسمبر 2026. كما ارتفع مؤشر مديري المشتريات الصناعي الأمريكي إلى 55.3، وهو أعلى مستوى منذ مايو 2022، بينما قفزت أسعار مدخلات المصانع إلى 79.5، ما يشير إلى أن الضغوط التضخمية لا تزال بعيدة عن الاحتواء.

الصورة الاقتصادية العامة

أكدت تحركات الأسبوع الماضي رسالة واضحة للأسواق: البيئة الحالية تميل إلى التشدد النقدي، ويبدو أنها تتجه نحو مزيد من التشدد لا العكس. فقد كشفت محاضر اجتماع الاحتياطي الفيدرالي الأمريكي (FOMC) للفترة بين 28 و29 أبريل عن لجنة لا تكتفي بالإبقاء على أسعار الفائدة دون تغيير، بل تناقش فعليًا إمكانية رفعها مجددًا. كما أن الانقسام الداخلي الذي أدى إلى تصويت 8 مقابل 4 تحت قيادة باول لم يختفِ مع وورش، حيث أظهرت المحاضر أن عدة أعضاء يرون أن موجة التضخم الناتجة عن ارتفاع أسعار النفط تتطلب استجابة نقدية أكثر صرامة. وقد التقطت الأسواق هذه الإشارات سريعًا، إذ باتت عقود الفائدة المستقبلية تسعّر احتمالًا بنسبة 100% لرفع واحد على الأقل لأسعار الفائدة بحلول ديسمبر 2026، مقارنة بـ62% فقط في الأسبوع السابق.

وجاءت البيانات الاقتصادية لتدعم هذا التوجه المتشدد. فقد ارتفع مؤشر مديري المشتريات الصناعي الأمريكي الصادر عن S&P Global إلى 55.3 خلال مايو مقارنة بـ54.5 سابقًا، مسجلًا أعلى قراءة منذ مايو 2022. والأكثر إثارة للقلق كان مكوّن الأسعار المدفوعة، الذي قفز إلى 79.5 من 68.4، وهو أعلى مستوى منذ يونيو 2022. ويشير ذلك إلى أن المصانع الأمريكية تدفع تكاليف أعلى بكثير للمواد الخام، ما يزيد احتمالات انتقال هذه الضغوط إلى المستهلكين خلال الأشهر المقبلة.

في المقابل، سجلت شركة NVIDIA ربعًا ماليًا قياسيًا بإيرادات بلغت 81.6 مليار دولار، مع توقعات بوصول الإيرادات إلى 91 مليار دولار في الربع المقبل، ما ساهم في تمديد مؤشر S&P 500 سلسلة مكاسبه إلى ثمانية أسابيع متتالية وتسجيل قمم تاريخية جديدة. ورغم أن رد فعل السوق على النتائج كان أقل حدة مقارنة بالأرباع السابقة، إلا أن الاتجاه العام يبقى واضحًا: الأسهم الأمريكية تواصل الارتفاع رغم الضغوط الاقتصادية الكلية التي كان يُفترض أن تدفعها للتراجع، وهي إشارة تستحق المتابعة.

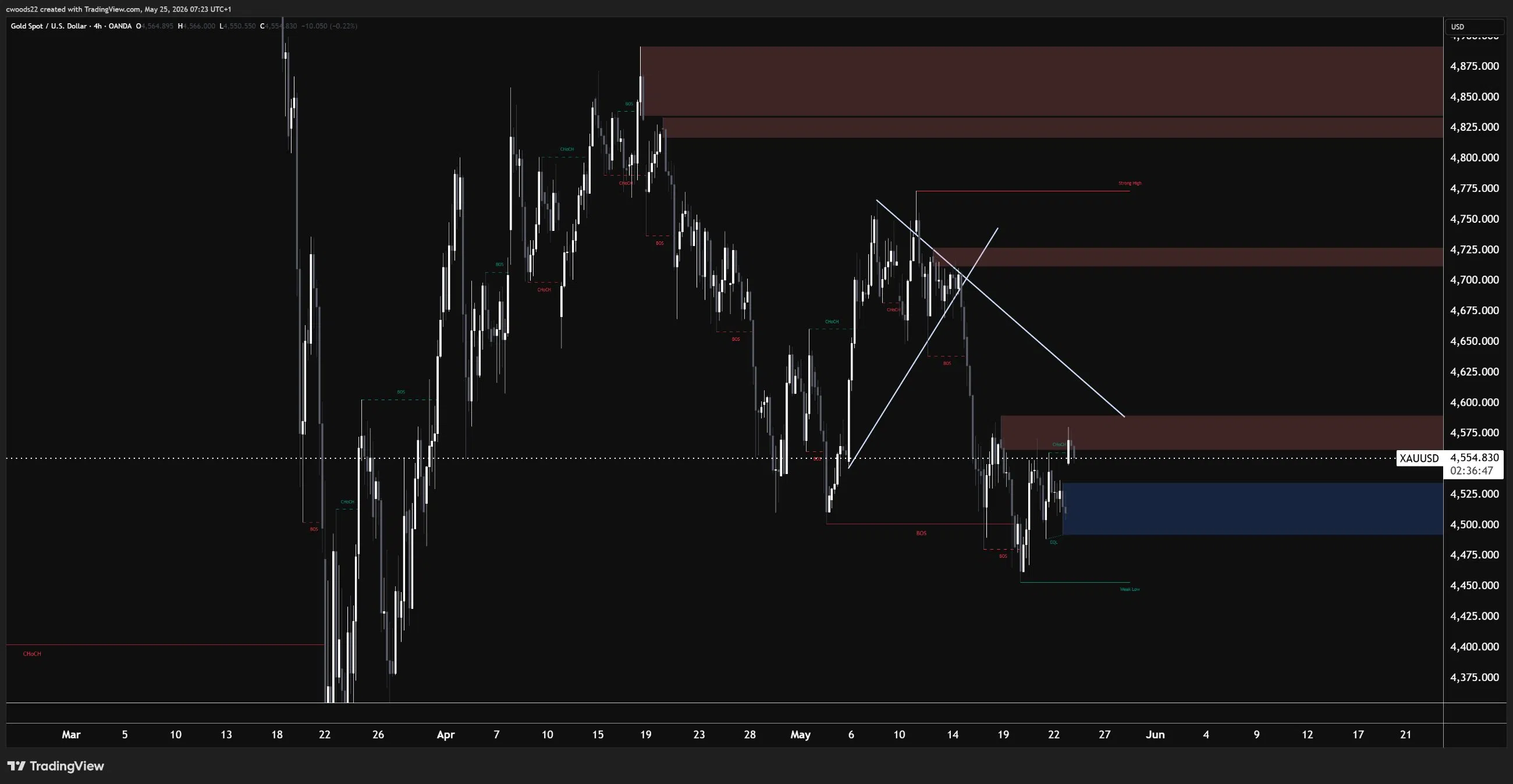

أما الذهب، فقد تراجع للأسبوع الثاني على التوالي ليستقر قرب مستوى 4,520، متأثرًا بارتفاع توقعات رفع الفائدة، وقوة الدولار الأمريكي، واستمرار عوائد السندات الأمريكية لأجل 30 عامًا فوق مستوى 5%. ومع ذلك، فإن التوترات في مضيق هرمز إلى جانب استمرار مشتريات البنوك المركزية يوفران نوعًا من الدعم للأسعار، بينما يُظهر الرسم البياني على إطار الأربع ساعات نمط تماسك ضيق قد يمهد لتحرك قوي خلال الفترة المقبلة.

الذهب: السوق يقترب من حركة حاسمة

يتداول الذهب حاليًا قرب مستوى 4,554 دولار داخل نطاق ضيق على الرسم البياني لأربع ساعات (H4)، ويبدو أن الاختراق المرتقب هذا الأسبوع قد يحدد الاتجاه القادم بحركة تتجاوز 100 دولار. إذ يضغط خط الاتجاه الهابط القادم من قمم أبريل على خط دعم صاعد، ومع اقتراب الخطين من بعضهما، تدخل الأسعار منطقة حاسمة غالبًا ما تسبق ارتفاعًا قويًا في التذبذب.

من جهة المقاومة، هناك ثلاث مناطق رئيسية يجب مراقبتها. أول مقاومة تقع بين 4,575 و4,600 دولار، وهي المنطقة التي أوقفت جميع محاولات الصعود خلال الأسبوع الماضي. وفوقها تأتي منطقة 4,625 إلى 4,675 دولار، حيث عاد البائعون للسيطرة بشكل أقوى، كما تتوافق هذه المنطقة مع إشارات انعكاس ظهرت خلال مرحلة التوزيع في أبريل. أما المقاومة الأهم فتقع بين 4,750 و4,775 دولار، وهي القمة الرئيسية على الرسم البياني، واختراقها سيغير الاتجاه الهابط بالكامل، رغم أن الوصول إليها هذا الأسبوع يبدو صعبًا.

أما على جانب الدعم، فتستمر منطقة 4,490 إلى 4,525 دولار في جذب المشترين مع كل اختبار للأسعار. وفي حال كسر هذا الدعم، تبرز منطقة 4,440 إلى 4,460 دولار كهدف محتمل، خاصة أن السوق يعتبرها منطقة ضعيفة وقابلة لكسر سريع قبل أي ارتداد جديد.

ويبقى يوم الخميس الأكثر أهمية للذهب، مع صدور بيانات مؤشر Core PCE عند الساعة 12:30 بتوقيت UTC، وهو مقياس التضخم المفضل لدى الاحتياطي الفيدرالي. فإذا جاءت القراءة أعلى من 0.3% على أساس شهري، فقد يعزز ذلك توقعات رفع الفائدة ويدفع الذهب لكسر هذا النطاق هبوطًا. كذلك، فإن رفع تقديرات الناتج المحلي الإجمالي الأمريكي للربع الأول من 0.5% إلى 2.0% كما تتوقع الأسواق سيعطي إشارة إلى قوة الاقتصاد الأمريكي وقدرته على تحمل فائدة أعلى، وهو ما يُعد سلبيًا للذهب. أما إذا جاءت البيانات أضعف من المتوقع، فقد نشهد اختراقًا صاعدًا قويًا.

AUD/NZD: مواجهة البنوك المركزية

يُعد زوج AUD/NZD، المتداول حاليًا قرب مستوى 1.2199، من أكثر الأزواج إثارة للاهتمام هذا الأسبوع، خاصة مع صدور حدثين اقتصاديين مهمين يفصل بينهما 30 دقيقة فقط صباح الأربعاء. تبدأ الحركة مع بيانات التضخم الأسترالية (CPI) عند الساعة 01:30 بتوقيت UTC، يليها مباشرة قرار الفائدة من بنك الاحتياطي النيوزيلندي (RBNZ) عند الساعة 02:00 بتوقيت UTC. وهذان الحدثان قد يحددان ما إذا كان الزوج سيواصل الصعود أو يبدأ تصحيحًا هابطًا.

الرسم البياني لأربع ساعات (H4) يُظهر اتجاهًا صاعدًا واضحًا منذ قيعان مارس قرب 1.2020، حيث سجّل السعر عدة إشارات تؤكد استمرار الاتجاه الصاعد مع تكوين قمم وقيعان أعلى بشكل متتالي. وتبرز منطقة 1.2100 إلى 1.2150 كدعم قوي حافظ على تماسك الزوج خلال كل التراجعات الأخيرة، بينما تمثل منطقة 1.2230 إلى 1.2260 مقاومة مهمة أوقفت الصعود مرتين حتى الآن. أما منطقة 1.2020 إلى 1.2060 فتُعتبر قاعدة الحركة الصاعدة بالكامل.

لكن هناك إشارة تحذير مهمة؛ إذ يُظهر مؤشر RSI على إطار الأربع ساعات تباعدًا سلبيًا، حيث يواصل السعر تسجيل قمم أعلى بينما يسجل المؤشر قممًا أدنى، ما يشير إلى ضعف الزخم الصاعد. كما ظهرت إشارة تقاطع هابط بالقرب من المستويات الحالية. ورغم أن هذا لا يعني بالضرورة انعكاس الاتجاه، فإنه يدل على أن قوة المشترين بدأت تتراجع.

العوامل الأساسية هي ما يجعل هذا الزوج تحت المجهر هذا الأسبوع. فمن المتوقع أن يتراجع التضخم الأسترالي قليلًا إلى 4.4% على أساس سنوي مقارنة بـ4.6% سابقًا، لكن مقياس “التضخم الأساسي” الذي يركز عليه البنك المركزي الأسترالي لا يزال مرتفعًا قرب 3.3%. وإذا جاءت القراءة أعلى من المتوقع، فسيعزز ذلك موقف بنك الاحتياطي الأسترالي المتشدد، خاصة بعد أن رفع الفائدة ثلاث مرات خلال 2026 لتصل إلى 4.35%، ما قد يدفع الأسواق لتسعير رفع جديد.

في المقابل، يُتوقع أن يُبقي بنك الاحتياطي النيوزيلندي الفائدة دون تغيير عند 2.25%، بعد سلسلة من خفض الفائدة بدأت منذ أغسطس 2025، ليصبح الفارق بينه وبين الفائدة الأسترالية نحو 200 نقطة أساس. ومع ذلك، لا تزال الأسواق تضع احتمالًا بنسبة 25% لرفع مفاجئ للفائدة، كما سيترقب المستثمرون أي لهجة متشددة في بيان البنك بسبب الضغوط التضخمية الناتجة عن ارتفاع أسعار النفط.

إذا ثبت البنك النيوزيلندي الفائدة وأظهر نبرة حذرة، بالتزامن مع صدور تضخم أسترالي قوي، فقد يتوسع فارق الفائدة لصالح الدولار الأسترالي ويدفع الزوج لاختراق مستوى 1.2260. أما إذا جاءت المفاجأة من نيوزيلندا مع بيانات تضخم أسترالية ضعيفة، فقد يتحول التباعد السلبي على RSI إلى موجة هبوط تدفع الزوج نحو منطقة الدعم بين 1.2100 و1.2150.

ما الذي يجب مراقبته هذا الأسبوع؟

يشهد يوم الإثنين عطلة “يوم الذكرى” في الولايات المتحدة، ما يعني إغلاق أسواق الأسهم والسندات الأمريكية. لذلك، من المتوقع أن تكون السيولة أضعف من المعتاد في أسواق العملات والسلع. وقد يكون من الأفضل خلال هذه الجلسة الهادئة التركيز على مراقبة المستويات الفنية المهمة بدلًا من الدخول في صفقات ضمن ظروف تداول ضعيفة.

أما يوم الثلاثاء، فلا توجد بيانات اقتصادية قوية مؤثرة، لكن من المهم متابعة شهية المخاطرة في الأسواق مع عودة المتداولين بعد عطلة نهاية الأسبوع واستعدادهم لأحداث البنوك المركزية يوم الأربعاء.

ويُعتبر يوم الأربعاء الأهم خلال الأسبوع، حيث تصدر بيانات التضخم الأسترالية (CPI) عند الساعة 01:30 بتوقيت UTC، مع توقعات بتراجع التضخم الرئيسي إلى 4.4% مقارنة بـ4.6% سابقًا، بينما يبقى التضخم الأساسي قرب 3.3%. وبعدها مباشرة، يصدر قرار الفائدة من بنك الاحتياطي النيوزيلندي (RBNZ) عند الساعة 02:00 بتوقيت UTC، وسط توقعات بتثبيت الفائدة عند 2.25%، يلي ذلك المؤتمر الصحفي للبنك عند الساعة 03:00 بتوقيت UTC. هذه الفترة الممتدة لـ90 دقيقة قد تكون المحرك الرئيسي لزوج AUD/NZD والعملات المرتبطة به خلال بقية الأسبوع.

ويأتي يوم الخميس محملًا بكمية كبيرة من البيانات الأمريكية المهمة، أبرزها التقدير الثاني للناتج المحلي الإجمالي الأمريكي للربع الأول عند الساعة 12:30 بتوقيت UTC، مع توقعات برفع النمو من 0.5% إلى 2.0%. كما تصدر بيانات مؤشر Core PCE، وهو مقياس التضخم المفضل لدى الاحتياطي الفيدرالي، بالإضافة إلى طلبيات السلع المعمرة وبيانات الدخل والإنفاق الشخصي. ويُعد تعديل الناتج المحلي الإجمالي الحدث الأبرز، لأن أي رفع قوي للقراءة سيعزز فكرة أن الاقتصاد الأمريكي لا يزال قادرًا على تحمل أسعار فائدة مرتفعة. وفي اليوم نفسه، تعلن الحكومة النيوزيلندية عن ميزانية 2026، ما قد يضيف مزيدًا من التذبذب على الدولار النيوزيلندي.

أما يوم الجمعة، فتتجه الأنظار إلى بيانات التضخم الأولية في منطقة اليورو عند الساعة 12:00 بتوقيت UTC، حيث تتوقع الأسواق تراجع القراءة إلى 2.8% مقارنة بـ2.9% سابقًا. وتكتسب هذه البيانات أهمية خاصة لأن البنك المركزي الأوروبي يُتوقع أن يبدأ خفض الفائدة في يونيو، وأي تباطؤ إضافي في التضخم قد يعزز هذا التوجه. كذلك، تصدر بيانات الناتج المحلي الإجمالي الكندي للربع الأول، والتي ستختبر أداء الدولار الكندي بعد تحركات النفط الأخيرة وتأثيرها على العملة.