شهد الأسبوع الماضي في الولايات المتحدة الأميركية مجموعة من التطورات الاقتصادية المهمة، حيث قررت اللجنة الفيدرالية للسوق المفتوحة في اجتماعها بتاريخ 17 سبتمبر خفض أسعار الفائدة بمقدار 25 نقطة أساس لتصل إلى نطاق 4.00% إلى 4.25%، بما يتماشى مع توقعات الأسواق. وأبرز ما جاء في توقعات “الدوت بلوت” هو الإشارة إلى خفض إضافي محتمل لأسعار الفائدة بمقدار 50 نقطة أساس خلال العام الجاري. وأكد رئيس مجلس الاحتياطي الفيدرالي، جيروم باول، في مؤتمره الصحفي أن المخاطر التي تواجه سوق العمل كانت الدافع الأساسي وراء قرار خفض الفائدة، مشيرًا إلى توقع ارتفاع الأسعار نتيجة الرسوم الجمركية خلال العامين الحالي والمقبل. كما أوضح أن سياسة تحديد أسعار الفائدة ستظل مبنية على متابعة البيانات الاقتصادية، وهو ما فسّرت الأسواق على أنه مؤشر إلى لهجة احترازية وليست تيسيرية بشكل كبير. وعلى صعيد البيانات الاقتصادية، شهدت معدلات الشكاوى من البطالة تراجعًا أفضل من المتوقع، مع انخفاض حاد في مخزونات النفط الخام، بينما سجل مؤشر النشاط الصناعي في نيويورك انكماشًا أقل من التوقعات. وفي المقابل، حقق الإنتاج الصناعي نموًا طفيفًا، وكذلك شهدت مبيعات التجزئة نموًا شهريًا متفوقًا على التوقعات، مع ارتفاع ملحوظ في مبيعات التجزئة الأساسية. وأخيرًا، حقق مؤشر الصناعات التحويلية في فيلادلفيا نموًا قويًا، متجاوزًا التوقعات السابقة. وفي منطقة اليورو، سجل مؤشر أسعار المستهلكين نموًا معتدلاً وأداءً متباينًا للإنتاج الصناعي، بينما أبقى بنك إنجلترا على أسعار الفائدة دون تغيير وسط استقرار في البطالة ونمو معتدل في مبيعات التجزئة. شهدت سويسرا انكماشًا في مؤشر أسعار المنتجين، في حين سجلت كندا نموًا محدودًا في أسعار المستهلكين مع تراجع مبيعات التجزئة. وفي أستراليا، تراجع التوظيف مع ثبات معدل البطالة، بينما سجلت نيوزيلندا انكماشًا في الناتج المحلي الإجمالي. من جانبها، أبقت اليابان على أسعار الفائدة دون تغيير مع تراجع في مؤشرات الواردات والصادرات وأسعار المستهلكين، أما الصين فقد أظهرت تراجعًا في الإنتاج الصناعي ومبيعات التجزئة مع ارتفاع طفيف في معدل البطالة وانخفاض في الاستثمار الثابت، مما يعكس تباطؤًا في النمو الاقتصادي العالمي.

تحليل السوق

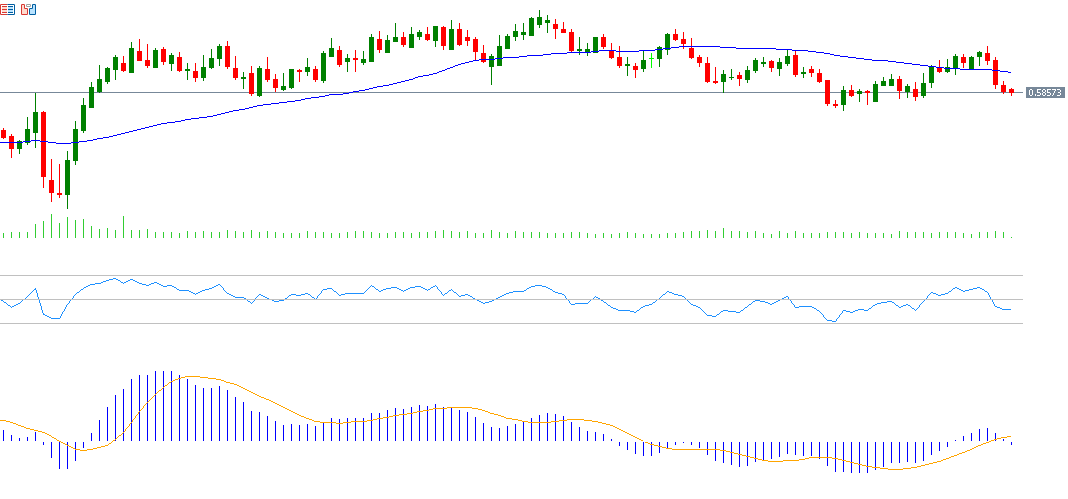

زوج الدولار النيوزيلندي / الدولار الأميركي

تراجع سعر زوج الدولار النيوزيلندي مقابل الدولار الأميركي اليوم مسجلاً 0.5854، وهو أدنى مستوى له منذ أسبوعين، بعد أن انخفض بنحو 2% مقارنة بالقمة التي سجّلها في 17 سبتمبر 2025 عند 0.6008، وصولًا إلى القاع المسجّل اليوم. ومع ذلك، لا يزال الزوج مرتفعًا بنحو 5% منذ بداية العام وحتى اليوم. وتُظهر البيانات الاقتصادية النيوزيلندية الأخيرة ضعفًا في أداء الاقتصاد، مثل تراجع الناتج المحلي الإجمالي للربع الثاني من هذا العام ومؤشر مديري المشتريات للأعمال ومؤشر ثقة المستهلك. ويُذكر أن عاملًا مهمًا ساهم في الضغط على زوج الدولار النيوزيلندي مقابل الدولار الأميركي، وهو ارتفاع الدولار الأميركي أمام معظم العملات الأجنبية، رغم قيام الفيدرالي الأميركي بخفض أسعار الفائدة بمقدار 25 نقطة أساس، كما كانت تتوقع الأسواق. وقد جاءت توقعات “الدوت بلوت” مشيرة إلى إمكانية خفض إضافي بمقدار 50 نقطة أساس خلال العام الجاري. لكن تصريحات رئيس مجلس الاحتياطي الفيدرالي، جيروم باول، في مؤتمره الصحفي، أشارت إلى أن الأسعار قد ترتفع نتيجة الرسوم الجمركية خلال العامين الحالي والمقبل، كما أكد أن قرارات أسعار الفائدة ستعتمد على البيانات الاقتصادية الصادرة مستقبلًا، وهو ما فسرته الأسواق بأن لهجته لم تكن تيسيرية بشكل كبير. ويسجل مؤشر القوة النسبية (RSI) حاليًا 41 نقطة، ما يشير إلى الزخم الهبوطي لزوج الدولار النيوزيلندي / الدولار الأميركي. أما مؤشر MACD، فيظهر تقاطعًا هبوطيًا بين مؤشر MACD باللون الأزرق مع الـ SIGNAL LINE باللون البرتقالي، مما يعطي زخمًا سلبيًا للزوج.

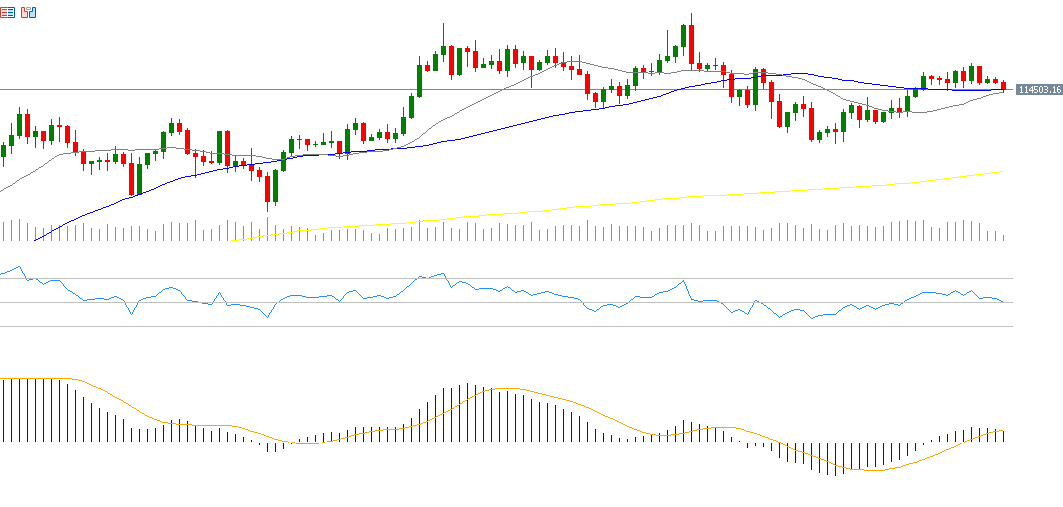

البيتكوين

سجلت أسعار البيتكوين مستوى 124,500 دولارًا تقريبًا يوم الخميس 14 أغسطس 2025، وهو أعلى مستوى لها على الإطلاق. إلا أنها تراجعت بعد ذلك إلى 107,300 دولار في 1 سبتمبر. كما ارتفعت بنسبة 24% منذ بداية العام حتى تاريخه، متفوّقة على مؤشرات الأسهم الأميركية، وتحوم حاليًا حول مستوى 116,000 دولار. ورغم هذا التذبذب في أسعار البيتكوين، فإنها لا تزال جذابة، خصوصًا أنها ما زالت تتداول فوق المستوى النفسي 100,000 دولار، ويبدو أن الاتجاه الصعودي سيبقى سائدًا في المرحلة المقبلة. أما العوامل الداعمة لارتفاع أسعار البيتكوين فتشمل ما يلي: خفض أسعار الفائدة بمقدار 25 نقطة أساس يوم الأسبوع الماضي من قبل الفيدرالي، كما كان متوقعًا، مع توقع خفض إضافي لأسعار الفائدة بمقدار 50 نقطة أساس خلال العام الحالي، واستمرار تدفّق الاستثمارات إلى صناديق المؤشرات المتداولة (ETFs) المرتبطة بالبيتكوين، وتزايد شهية المخاطرة لدى المستثمرين، خاصة الشركات العامة التي تعد من كبار حاملي العملات المشفّرة، بالإضافة إلى الشركات الخاصة والحكومات والصناديق المتداولة والأفراد، الذين يضيفون البيتكوين إلى محافظهم الاستثمارية بهدف التنويع، وسط تفاؤل قوي تجاه مستقبل الصناعة. ويسجل مؤشر القوة النسبية (RSI) حاليًا 56 نقطة، مما يشير إلى الزخم الصعودي للبيتكوين. أما مؤشر MACD، فيُظهر تقاطعًا صعوديًا بين خط MACD وخط الإشارة (Signal Line)، مما يدعم الاتجاه الصعودي للبيتكوين.

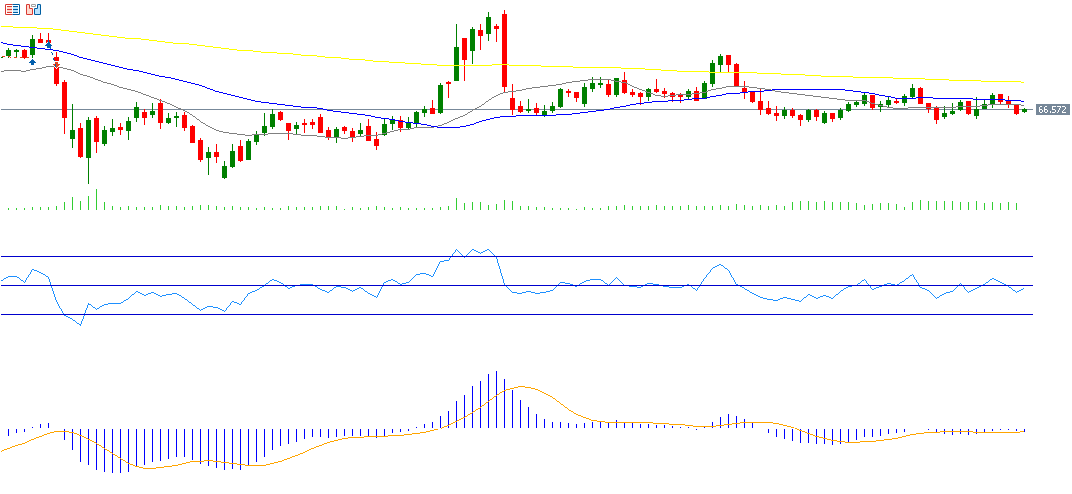

النفط الخام

تتداول أسعار النفط الخام منذ بداية شهر أغسطس حتى اليوم بين مستويي 65 و70 دولارًا أميركيًا، وأغلقت يوم الجمعة دون مستوى 67 دولارًا. ويبدو أن الاتجاه العرضي الأفقي سيظل سائدًا في هذه المرحلة، خاصة في ظل الضبابية المسيطرة على السوق النفطي، والذي يخضع لعدة عوامل متباينة تُبقي الأسعار عند هذه المستويات. وقد انخفضت أسعار النفط بنحو 11% منذ مطلع العام حتى اليوم. أما العوامل الإيجابية التي تؤثر على أسعار النفط، فهي: توقعات الأسواق بخفض أسعار الفائدة الأميركية مرتين إضافيتين هذا العام، واستمرار التوترات الجيوسياسية بين روسيا وأوكرانيا، حيث تتواصل الضربات الأوكرانية على البنية التحتية للطاقة الروسية، إضافة إلى التوترات بين الولايات المتحدة الأميركية وفنزويلا، فضلًا عن تفاقم الحرب الإسرائيلية على غزة، مع شن إسرائيل هجومًا بريًا، ما يزيد من مخاوف اضطرابات الإمدادات. في المقابل، هناك عدة عوامل تضغط على أسعار النفط الخام، أبرزها وفرة المعروض من خارج دول منظمة أوبك+ وضعف البيانات الاقتصادية في الآونة الأخيرة لدى كبار مستوردي النفط في العالم، مثل الصين، مما ضغط على الطلب العالمي على النفط. أما مؤشر القوة النسبية (RSI) فيسجل حاليًا 46 نقطة، ما يشير إلى الزخم الهبوطي للنفط.

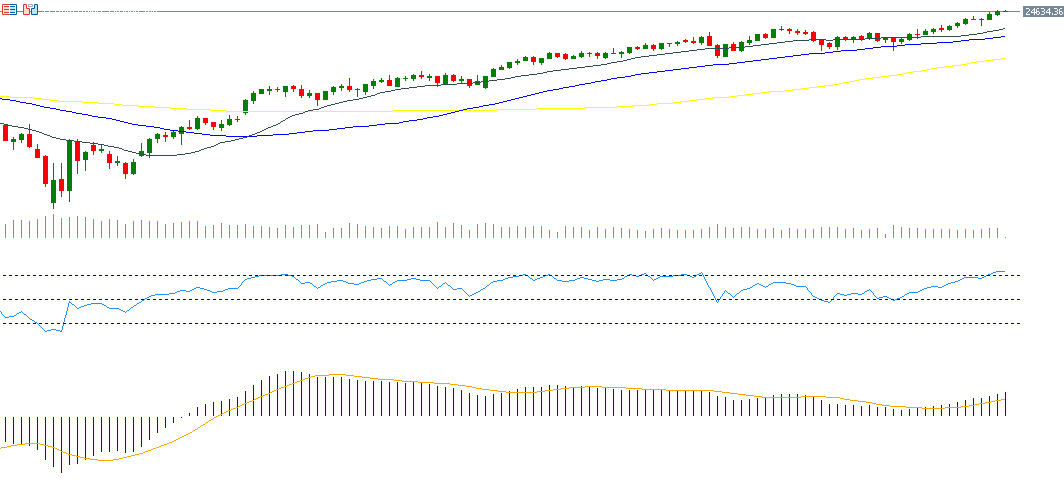

مؤشر Nasdaq100

ارتفع مؤشر Nasdaq100 للأسبوع الثالث على التوالي مسجلًا مستوى قياسيًا جديدًا يوم الجمعة عند 24,642 نقطة، وأغلق عند مستوى 24,626 نقطة. وذلك بسبب خفض أسعار الفائدة الأميركية بمقدار 25 نقطة أساس الأسبوع الماضي من قبل الفيدرالي كما كانت تتوقع الأسواق. وقد جاءت توقعات “الدوت بلوت” مشيرة إلى إمكانية خفض إضافي بمقدار 50 نقطة أساس خلال العام الجاري، واستمرار الزخم الإيجابي لأسهم شركات التكنولوجيا الكبرى، حيث سجل المؤشر المكون من “السبع العظماء” (MAGS) مستوى قياسيًا جديدًا يوم الجمعة، وهو مرتفع بنحو 20% منذ بداية العام، بالإضافة إلى تسجيل مؤشر فيلادلفيا لأشباه الموصلات (SOX) مستويات قياسية يوم الخميس، بارتفاع قدره نحو 25% منذ مطلع العام، ما يشير إلى استمرار الطلب على المنتجات المرتبطة بالذكاء الاصطناعي والتدفقات الاستثمارية الضخمة على البنية التحتية لهذا القطاع. ويسجل مؤشر القوة النسبية (RSI) حاليًا 74 نقطة، أي في منطقة التشبع الشرائي، مما يشير إلى الزخم الصعودي للمؤشر. أما مؤشر MACD، فيُظهر تقاطعًا صعوديًا بين خط MACD وخط الإشارة (Signal Line)، مما يدعم الاتجاه الصعودي للناسداك100.

أهم أحداث هذا الأسبوع

تترقب الأسواق خلال هذا الأسبوع عددًا من المؤشرات والبيانات الاقتصادية المهمة:

- يوم الإثنين: مؤشر ثقة المستهلك في منطقة اليورو.

- يوم الثلاثاء: مؤشري مديري المشتريات الصناعي والخدمي في أستراليا ومنطقة اليورو وبريطانيا والولايات المتحدة الأميركية.

- يوم الأربعاء: مؤشري مديري المشتريات الصناعي والخدمي في اليابان، بالإضافة إلى مبيعات المنازل الجديدة ومخزون النفط الأميركي الخام في الولايات المتحدة الأميركية.

- يوم الخميس: قرار الفائدة الصادر عن البنك الوطني السويسري وسط توقعات بتثبيت أسعار الفائدة عند مستوى 0.0%. كما تصدر مؤشرات طلبات السلع المعمرة والناتج الإجمالي المحلي ومبيعات المنازل القائمة ومعدلات الشكاوى من البطالة في الولايات المتحدة الأميركية.

- يوم الجمعة: مؤشر طوكيو لأسعار المستهلكين، ومؤشر أسعار نفقات الاستهلاك الشخصي الأساسي (Core PCE) المؤشر التضخم المفضل لدى الفيدرالي، وميشيغان لثقة المستهلك في الولايات المتحدة الأميركية، بالإضافة إلى الناتج الإجمالي المحلي في كندا.

يرجى ملاحظة أن هذا التحليل يُقدّم لأغراض إعلامية فقط ولا ينبغي اعتباره نصيحة استثمارية. ينطوي التداول على مخاطر عالية.