منذ بداية هذا الأسبوع وحتى يوم أمس، صدرت مؤشرات اقتصادية أميركية جاءت مخيبة للآمال، سواء على صعيد سوق العمل، من خلال مؤشري فرص العمل ووظائف القطاع الخاص الصادر عن ADP، أو على صعيد النمو، حيث انكمش الناتج المحلي الإجمالي في الربع الأول من هذا العام بنسبة 0.3%، وهو رقم أدنى من التوقعات (0.2%) ومن القراءة السابقة (2.4%)، في أول انكماش يُسجَّل منذ ثلاث سنوات، وذلك في ظل تسارع الشركات بزيادة الواردات قبيل فرض تعريفات ترامب الجمركية.

كذلك، شهدنا تراجعًا في مؤشرات التضخم، حيث انخفض مؤشر أسعار نفقات الاستهلاك الشخصي الأساسي – الذي يستثني الغذاء والطاقة – مسجلاً نموًا بنسبة 2.6%، وهو ما جاء متوافقًا مع التوقعات، إلا أنه أقل من القراءة السابقة البالغة 3%.

بالإضافة إلى ذلك، استمر مؤشر ثقة المستهلك في التراجع للشهر الخامس على التوالي، مسجلًا أدنى مستوى له في خمس سنوات. كما اتسع العجز في الميزان التجاري للسلع بشكل ملحوظ خلال شهر مارس.

وبالتالي، فإن هذه البيانات الاقتصادية السلبية قد تدفع مجلس الاحتياطي الفيدرالي إلى خفض أسعار الفائدة في المرحلة المقبلة، حيث تسعّر الأسواق أربعة تخفيضات للفائدة خلال هذا العام. ومن المتوقع أن يُبقي الفيدرالي أسعار الفائدة دون تغيير في اجتماعه القادم في 7 مايو، إلا أن الأنظار تتجه إلى خطاب رئيس الفيدرالي، جيروم باول، خاصة في ظل تعقّد المشهد الاقتصادي.

فمن جهة، يبدو باول حذرًا ومتخوفًا من احتمال ارتفاع التضخم نتيجة التعريفات الجمركية، ومن جهة أخرى، هناك تباطؤ واضح في الاقتصاد الأميركي، ما يزيد من المخاوف بشأن دخول الاقتصاد في مرحلة ركود. ويعزز هذه المخاوف انعكاس منحنى عائد سندات الخزانة الأميركية لأجل ثلاثة أشهر وعشرة أعوام، حيث بلغ الفارق بينهما سالب 15 نقطة أساس.

يُضاف إلى ذلك الضغط السياسي المستمر الذي يمارسه الرئيس ترامب على باول، حيث يكرر في خطاباته أن الفيدرالي متأخر ويجب أن يخفض الفائدة فورًا.

ورغم وجود بعض الهدوء والتفاؤل بشأن المفاوضات المنتظرة بين إدارة ترامب وعدد من الدول، وعلى رأسها الصين، إلا أن الضبابية لا تزال تهيمن على هذا الملف. وبالتالي، فإن جميع هذه العوامل مجتمعة تُسهم في زيادة حالة عدم اليقين، مما يدفع إلى استمرار تقلبات الأسواق.

وقد شهدنا تقلبات حادة في أسواق الأسهم الأميركية خلال شهر أبريل، حيث ارتفع مؤشر الخوف والتقلب (VIX) إلى مستوى 60 نقطة في 7 أبريل 2025، قبل أن يتراجع إلى مستوى 24 نقطة يوم أمس، مع توقّعات باستمرار حدة التذبذب خلال المرحلة المقبلة.

وقد أغلقت مؤشرات الأسهم الأميركية الرئيسية يوم أمس على مكاسب جماعية، شملت S&P 500 وNasdaq 100 وDow Jones. وارتفع مؤشر S&P 500 للجلسة الثامنة على التوالي، مسجلًا 5,659 نقطة يوم أمس، وهو أعلى مستوى له منذ 2 أبريل 2025، وبارتفاع بنسبة 17% من قاع 7 أبريل حين سجّل 4,835 نقطة.

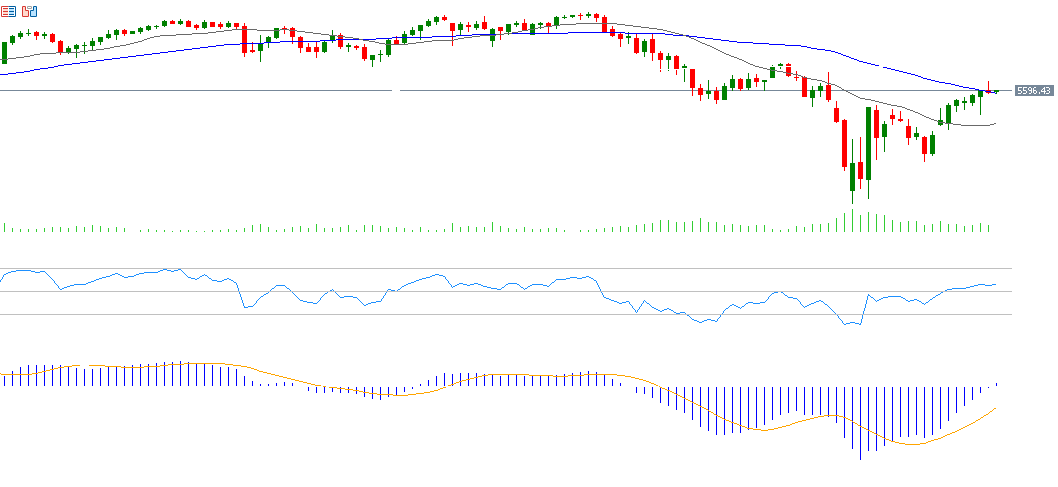

من الناحية الفنية، اخترق مؤشر S&P 500 صعوديًا المتوسط المتحرك لـ50 يومًا عند 5,592 نقطة. ويُعتبر التحدي الأكبر حاليًا هو استهداف المستوى القياسي المُسجّل هذا العام عند 5,676 نقطة.

- يسجل مؤشر القوة النسبية (RSI) حاليًا 57 نقطة، مما يشير إلى وجود زخم إيجابي على مؤشر S&P 500.

- ويُظهر مؤشر MACD تقاطعًا صعوديًا بين خط MACD الأزرق وخط الإشارة (Signal Line) البرتقالي، مما يدعم استمرار الزخم الإيجابي للمؤشر.

يرجى ملاحظة أن هذا التحليل يُقدّم لأغراض إعلامية فقط ولا ينبغي اعتباره نصيحة استثمارية. ينطوي التداول على مخاطر عالية.