شهد الأسبوع الماضي أداءً متباينًا في المؤشرات الاقتصادية العالمية، حيث اتسع العجز التجاري في الولايات المتحدة إلى 78.3 مليار دولار، وزادت طلبات إعانة البطالة إلى 237 ألفًا، مع ارتفاع مخزونات النفط بمقدار 2.415 مليون برميل، وتراجع فرص العمل إلى 7.181 مليون. كما انخفضت وظائف القطاع الخاص غير الزراعي بحسب ADP إلى 54 ألفًا، وتراجع تقرير الوظائف غير الزراعية إلى 22 ألف وظيفة، في حين ارتفع معدل البطالة إلى 4.3% ونما متوسط الأجور بنسبة 3.7% سنويًا. على صعيد مؤشرات مديري المشتريات، سجل الخدمي نموًا عند 54.5 نقطة، والصناعي نموًا عند 53.0 نقطة، بينما أظهر مؤشر ISM الصناعي انكماشًا عند 48.7 نقطة مقابل نمو في المؤشر غير الصناعي عند 52.0 نقطة. في منطقة اليورو، نما مؤشر مديري المشتريات الصناعي إلى 50.7 نقطة وتراجع الخدمي إلى 50.5 نقطة، مع ارتفاع مؤشر أسعار المستهلكين السنوي إلى 2.1% والتضخم الأساسي إلى 2.3%. كما شهدت المنطقة انكماشًا في مبيعات التجزئة بنسبة 0.5% وتباطؤ الناتج المحلي الإجمالي إلى نمو 0.1% ربع سنويًا. في بريطانيا، سجل الصناعي انكماشًا عند 47.0 نقطة، بينما نما الخدمي إلى 54.2 نقطة، والإنشائي انكماشًا عند 45.5 نقطة، مع ارتفاع مبيعات التجزئة 0.6%. أما في سويسرا، تراجعت مبيعات التجزئة 0.7% بينما استقر مؤشر أسعار المستهلكين عند 0.2%. كندا شهدت فقدان 65.5 ألف وظيفة، وارتفاع معدل البطالة إلى 7.1%، مع تراجع مؤشر آيفي إلى 50.1 نقطة. في أستراليا، سجل مؤشر مديري المشتريات الصناعي نموًا عند 53.0 نقطة، والخدمي عند 55.8 نقطة، وارتفع الناتج المحلي الإجمالي للربع الثاني بنسبة 0.6%. اليابان عانت من انكماش الصناعي عند 49.7 نقطة، مقابل نمو الخدمي عند 53.1 نقطة وزيادة الإنفاق الأسري 1.7% شهريًا. وأخيرًا، سجلت الصين نموًا في مؤشر مديري المشتريات الصناعي من Caixin عند 50.5 نقطة والخدمي عند 53.0 نقطة، متجاوزة التوقعات.

تحليل السوق

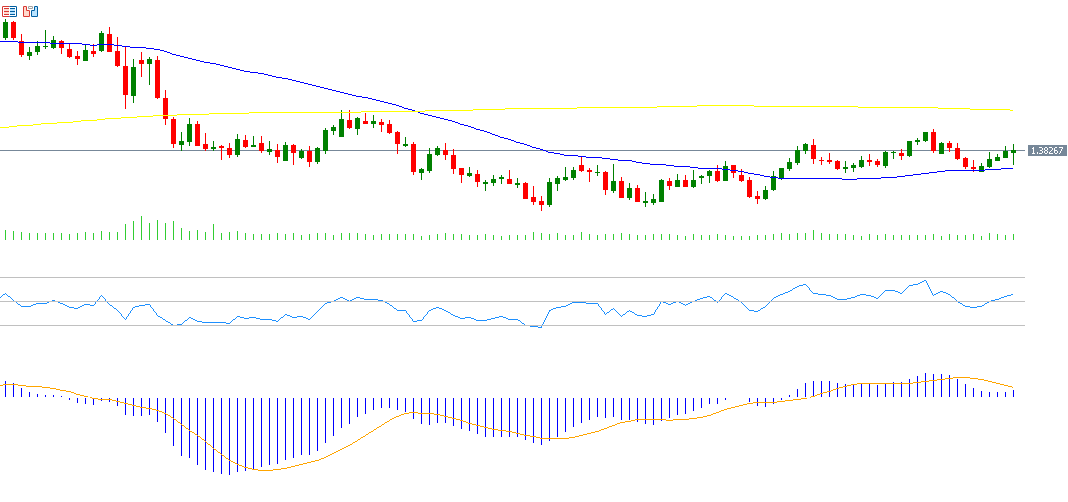

زوج الدولار الأميركي / الدولار الكندي

سجل سعر الدولار الأميركي مقابل الدولار الكندي يوم الجمعة مستوى 1.3854، وهو الأعلى منذ 27 أغسطس 2025، وأغلق عند مستوى 1.3822. وقد تراجع بحوالي 4% منذ بداية العام حتى تاريخه. أما مؤشر القوة النسبية RSI فيسجل حاليًا 55 نقطة، ما يشير إلى الزخم الإيجابي للزوج. أما مؤشر MACD، فيظهر تقاربًا بين مؤشر MACD باللون الأزرق مع الـ SIGNAL LINE باللون البرتقالي، وأي تقاطع صعودي بينهما مما يعطي زخمًا صعوديًا للزوج.

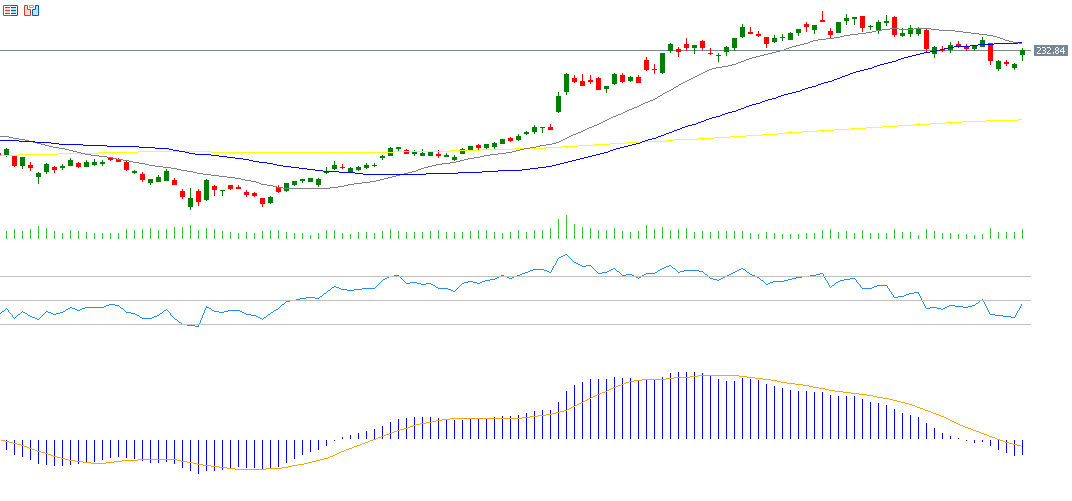

شركة Oracle

ارتفع سهم Oracle بنحو 40% منذ مطلع العام حتى اليوم. وتترقب الأسواق صدور النتائج المالية لشركة Oracle للربع الثاني من هذا العام يوم الثلاثاء 9 سبتمبر 2025، حيث تتوقع الأسواق أن يسجل ربحًا قدره 1.48 دولار للسهم الواحد، بعد أن سجل 1.39 دولار للسهم في القراءة السابقة. أما بالنسبة للإيرادات، فتتوقع الأسواق أن تصل إلى 15.04 مليار دولار، بعد أن سجلت 13.3 مليار دولار في القراءة السابقة. أما مؤشر القوة النسبية RSI فيسجل حاليًا 47 نقطة، ما يشير إلى الزخم السلبي لسهم Oracle. أما مؤشر MACD، فيظهر تقاطعًا هبوطيًا بين مؤشر MACD باللون الأزرق مع الـ SIGNAL LINE باللون البرتقالي، مما يعطي زخمًا هبوطيًا للسهم.

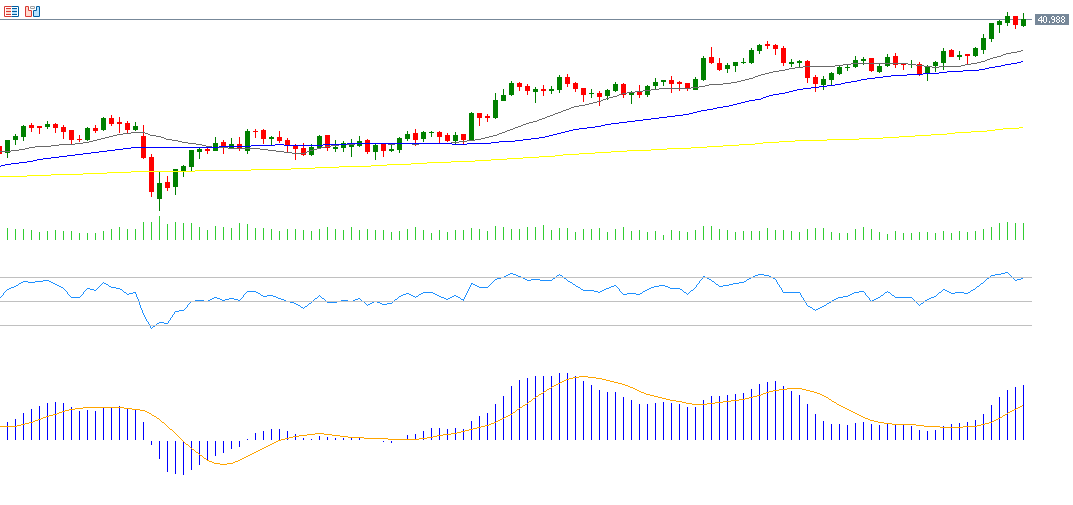

الفضة

ارتفعت أسعار الفضة خلال الأسبوع الماضي بنحو 3.23%، مسجلة مستوى 41.47 دولارًا يوم الأربعاء 3 سبتمبر، وهو أعلى مستوى لها منذ 9 سبتمبر 2011. وقد ارتفعت أسعار الفضة بنحو 42% منذ بداية العام حتى اليوم، متفوقةً على الأصول عالية المخاطر مثل البيتكوين ومؤشرات الأسهم العالمية، لا سيما الأميركية والأوروبية والصينية واليابانية، بالإضافة إلى الذهب الذي ارتفع بنسبة 37%. ويستفيد سعر الفضة حاليًا من عدة عوامل، منها الطلب الصناعي القوي على الفضة لاستخدامها في صناعات متعددة مثل الأدوية واللوازم الطبية والأجهزة الإلكترونية، وتدفقات إيجابية لصناديق المؤشرات المتداولة (ETF) للشهر السابع على التوالي، وهي أطول سلسلة منذ عام 2020، بالإضافة إلى ارتفاع سعر الذهب الذي سجل 3,600 دولار يوم الجمعة، وهو أعلى مستوى له على الإطلاق، وتوقعات الأسواق بخفض الاحتياطي الفيدرالي لأسعار الفائدة الأميركية مرتين هذا العام، مما يدعم الفضة كونها أصلًا لا يدر عائدًا. ويبلغ مؤشر القوة النسبية RSI حاليًا 59 نقطة، مما يشير إلى استمرار الزخم الصعودي للفضة، بينما يظهر مؤشر MACD تقاطعًا صعوديًا بين مؤشر MACD باللون الأزرق مع الـ SIGNAL LINE باللون البرتقالي، مما يعطي زخمًا إيجابيًا للفضة

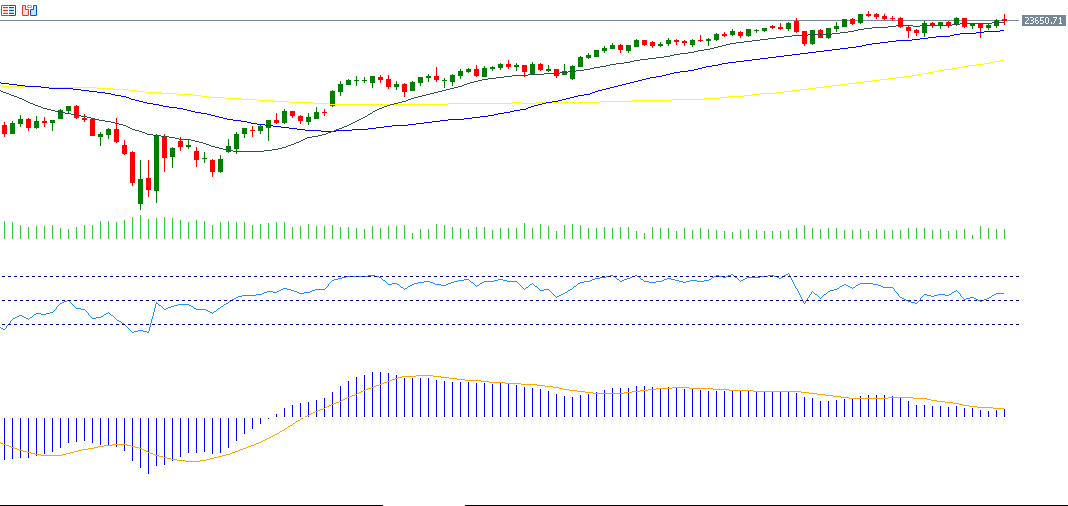

مؤشر Nasdaq100

ارتفع مؤشر Nasdaq100 بنحو 1% الأسبوع الماضي، ليغلق عند مستوى 23,652 نقطة يوم الجمعة. وارتفع المؤشر بنحو 13% منذ مطلع العام حتى اليوم، ويعود ذلك إلى النتائج الإيجابية لمعظم الشركات الأميركية للربع الثاني من هذا العام، واستمرار الزخم الإيجابي لأسهم التكنولوجيا العظماء السبع حيث سجل المؤشر المكون من الأسهم السبعة (MAGS) مستوى قياسيًا جديدًا يوم الجمعة، بالإضافة إلى توقعات الأسواق بخفض الاحتياطي الفيدرالي لأسعار الفائدة الأميركية مرتين هذا العام. أما مؤشر القوة النسبية RSI فيسجل حاليًا 57 نقطة، ما يشير إلى الزخم الصعودي للمؤشر.

أهم أحداث هذا الأسبوع

تترقب الأسواق خلال هذا الأسبوع عددًا من المؤشرات والبيانات الاقتصادية المهمة:

يصدر يوم الإثنين مؤشر الناتج الإجمالي المحلي في اليابان ومؤشري الصادرات والواردات في الصين.

أما يوم الثلاثاء، فتترقب الأسواق التقرير الصادر عن الجمعية البريطانية لمبيعات التجزئة.

ويوم الأربعاء، تترقب الأسواق مؤشري أسعار المستهلكين والمنتجين في الصين، بالإضافة إلى مؤشري أسعار المنتجين ومخزون النفط الأميركي الخام في الولايات المتحدة الأميركية.

وفي يوم الخميس، ينتظر السوق قرار الفائدة الصادر عن البنك المركزي الأوروبي وسط توقعات بأن يبقي أسعار الفائدة عند مستوى 2.00%. وتتجه الأنظار إلى خطاب رئيسة المركزي الأوروبي كريستين لاغارد، خاصةً فيما يتعلق بمسار أسعار الفائدة في المرحلة القادمة. كما يصدر مؤشرا أسعار المستهلكين ومعدلات الشكاوى من البطالة في الولايات المتحدة الأميركية، بالإضافة إلى مزاد السندات الخزانة الأميركية لمدة 30 عامًا.

وأخيرًا، يصدر يوم الجمعة مؤشر مديري المشتريات للأعمال في نيوزيلندا، والإنتاج الصناعي في اليابان، ومؤشري الناتج الإجمالي المحلي والإنتاج الصناعي في بريطانيا، بالإضافة إلى مؤشر ميشيغان لثقة المستهلك في الولايات المتحدة الأميركية.

يرجى ملاحظة أن هذا التحليل يُقدّم لأغراض إعلامية فقط ولا ينبغي اعتباره نصيحة استثمارية. ينطوي التداول على مخاطر عالية.