شهد الأسبوع الماضي صدور مجموعة من البيانات الاقتصادية المتباينة عالميًا، حيث أظهرت البيانات في الولايات المتحدة تحسنًا ملحوظًا في النشاط الاقتصادي مع ارتفاع مبيعات التجزئة ومؤشرات مديري المشتريات الصناعية والخدمية فوق التوقعات، في حين جاء مؤشر ثقة المستهلك الصادر عن جامعة ميشيغان دون القراءة السابقة رغم تجاوزه التوقعات، كما ارتفعت مخزونات النفط الأميركية بشكل غير متوقع. وفي منطقة اليورو تحسن النشاط الصناعي مع ارتفاع مؤشر مديري المشتريات الصناعي، بينما دخل قطاع الخدمات في مرحلة انكماش. أما في بريطانيا فقد تراجع معدل البطالة وارتفعت مبيعات التجزئة ومؤشرات مديري المشتريات، في حين أظهر التضخم استقرارًا نسبيًا مع ارتفاع طفيف في المؤشر الرئيسي وتراجع في التضخم الأساسي. وفي كندا ارتفع التضخم السنوي في مارس لكنه جاء دون التوقعات، بالتزامن مع تباطؤ في نمو مبيعات التجزئة. كما أظهرت أستراليا تحسنًا في النشاط الاقتصادي مع عودة مؤشرات مديري المشتريات الصناعية والخدمية إلى منطقة التوسع. وفي اليابان ارتفع التضخم والصادرات والواردات إلى جانب تحسن النشاط الصناعي، بينما تباطأ نمو قطاع الخدمات. أما في الصين فقد أبقى بنك الشعب الصيني أسعار الفائدة على الإقراض دون تغيير للشهر الحادي عشر على التوالي، في خطوة تعكس استمرار السياسة النقدية الداعمة للنمو الاقتصادي.

تحليل السوق

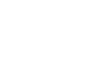

زوج الدولار الأميركي / الكرونة النرويجية

يواصل زوج الدولار الأميركي مقابل الكرونة النرويجية اتجاهه الهبوطي، مسجلًا يوم الخميس مستوى 9.2637، وهو أدنى مستوى منذ 5 مايو 2022، متراجعًا بنحو 8% منذ مطلع العام وحتى اليوم، ليغلق يوم الجمعة عند مستوى 9.3176. وقد تراجع هذا الزوج بنحو 11%، أي دخل في منطقة التصحيح، من القمة المسجلة في 31 مارس 2026 عند 9.8164 إلى قاع يوم الخميس عند 9.2637.

تعود الأسباب الرئيسية للزخم الإيجابي للكرونة النرويجية إلى عدة عوامل، أبرزها السياسة النقدية المتشددة للبنك المركزي النرويجي، حيث إن سعر الفائدة في النرويج حاليًا عند 4.00%. وتستفيد العملة من فروقات أسعار الفائدة، إذ إن الفائدة النرويجية مرتفعة مقارنةً بالفائدة لدى الدول الأخرى المتقدمة، ما يشجع على تجارة الفائدة. كما تشير التوقعات إلى احتمال أن يرفع البنك المركزي النرويجي أسعار الفائدة إلى ما بين 4.25% و4.50% بحلول نهاية العام، خاصة مع البيانات الاقتصادية النرويجية الأخيرة التي أظهرت أن الاقتصاد يتمتع بمرونة.

إضافةً إلى ذلك، تُعد النرويج من أكبر الدول المصدّرة للطاقة في العالم، خصوصًا النفط والغاز. وبالتالي، ومع ارتفاع أسعار الطاقة في الوقت الحالي في ظل الحرب الجارية وإغلاق مضيق هرمز، ينعكس ذلك بشكل إيجابي على الاقتصاد وعلى الكرونة النرويجية.

وتواصل الكرونة النرويجية أداءها القوي والمتفوق بين عملات مجموعة العشر مقابل الدولار الأميركي، متقدمة على الدولار الأسترالي والدولار النيوزيلندي والفرنك السويسري والجنيه الإسترليني والدولار الكندي والكرونة السويدية واليورو وأخيرًا الين الياباني.

ويسجل مؤشر القوة النسبية (RSI) حاليًا 34 نقطة، ما يشير إلى زخم هبوطي للزوج. كما يُظهر مؤشر MACD تقاطعًا هبوطيًا بين خط الماكد وخط الإشارة، ما يدعم استمرار الزخم السلبي للزوج.

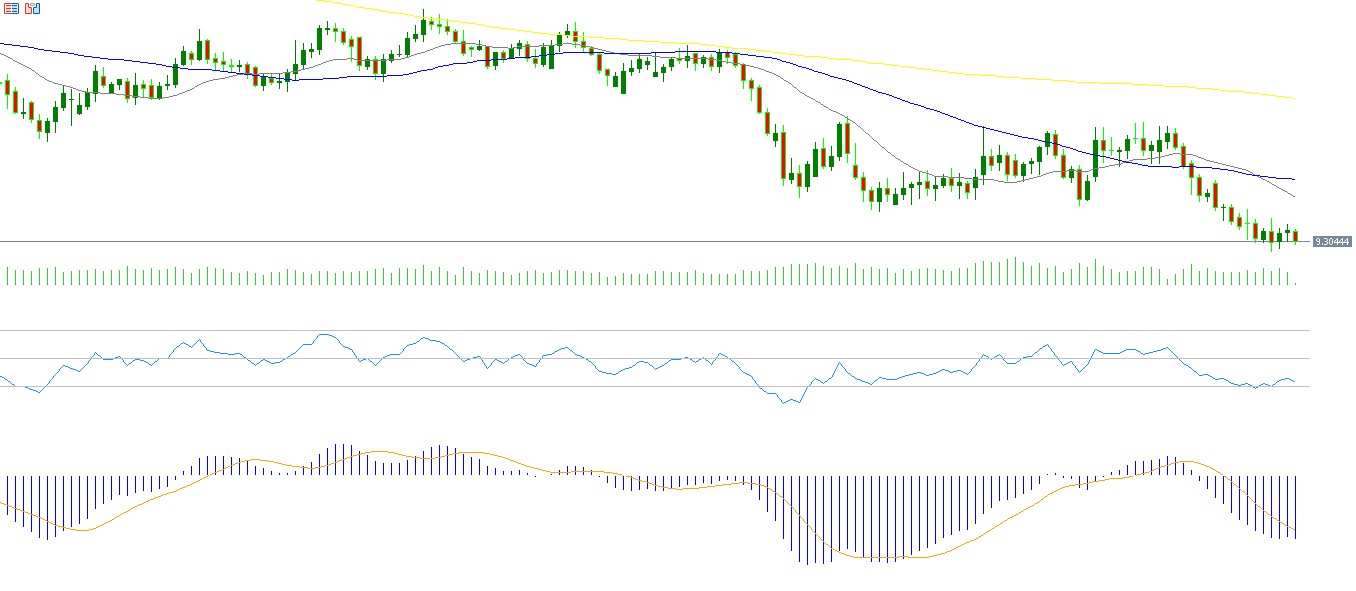

مايكروسوفت

تراجع سهم مايكروسوفت بنحو 12% منذ مطلع هذا العام حتى اليوم. وتترقب الأسواق يوم الأربعاء 29 أبريل 2026 صدور النتائج المالية لشركة مايكروسوفت، حيث تتوقع الأسواق أن تسجل ربحًا قدره 4.05 دولار للسهم الواحد بعد أن سجلت 3.46 دولار في القراءة السابقة. أما بالنسبة للإيرادات، فتتوقع الأسواق أن تصل إلى 81.30 مليار دولار بعد أن سجلت 70.10 مليار دولار في القراءة السابقة.

ويسجل مؤشر القوة النسبية (RSI) حاليًا 63 نقطة، مما يشير إلى الزخم الإيجابي لسهم مايكروسوفت. أما مؤشر MACD فيُظهر تقاطعًا صعوديًا بين مؤشر MACD باللون الأزرق وخط الإشارة (Signal Line) باللون البرتقالي، مما يعطي زخمًا إيجابيًا للسهم

النفط الخام

ارتفعت أسعار النفط الخام بنحو 8% خلال الأسبوع الماضي مسجلةً 107.40 دولار يوم الخميس، وهو أعلى مستوى منذ 7 أبريل 2026، لتغلق يوم الجمعة عند قرابة 100 دولار. كما ارتفعت بنحو 64% منذ بداية العام حتى اليوم، متفوّقةً على سائر الأدوات المالية العالمية مثل مؤشرات الأسهم والسندات العالمية والسلع الأخرى ومؤشر الدولار والعملات المشفّرة.

ويعود السبب الرئيسي لهذا الارتفاع الملحوظ إلى استمرار الضبابية وحالة عدم اليقين فيما يتعلق بالتوترات الجيوسياسية في الشرق الأوسط، بالإضافة إلى استمرار إغلاق مضيق هرمز، حيث تسبب ذلك في توقف 178 مصفاة عالمية والحصار البحري الأميركي على الموانئ الإيرانية، مما يؤدي إلى استمرار ضيق الإمدادات، وهو ما قد يدفع أسعار النفط إلى مستوى 120 دولارًا، وهو المستوى المسجل في مارس من هذا العام.

والجدير بالذكر أنه خلال اندلاع الحرب الروسية الأوكرانية وصلت أسعار النفط الخام إلى 138 دولارًا للبرميل، وتشير التوقعات إلى أنه ليس من المستبعد أن نشهد مجددًا هذه المستويات.

ويسجل مؤشر القوة النسبية (RSI) نحو 52 نقطة، ما يعكس الزخم الإيجابي للنفط الخام.

مؤشر ناسداك 100

ارتفع مؤشر Nasdaq 100 بنحو 2.37% خلال الأسبوع الماضي وذلك للأسبوع الرابع على التوالي، مسجلًا مستوى قياسيًا جديدًا عند 27,314 نقطة، ثم أغلق عند 27,304 نقطة مرتفعًا بنحو 8% منذ مطلع العام حتى اليوم.

والجدير بالذكر هو تسجيل مؤشر فيلادلفيا لأشباه الموصلات مستوى قياسيًا جديدًا يوم الجمعة، مرتفعًا للجلسة الثامنة عشرة على التوالي، كما ارتفع بنحو 48% منذ بداية العام وحتى اليوم، ما يعكس استمرار التفاؤل الكبير بالاستثمار في قطاع الرقائق والذكاء الاصطناعي.

وتشير التوقعات إلى استمرار الزخم الإيجابي في الأسهم الأميركية خلال المرحلة المقبلة، رغم ارتفاع التقييمات، وذلك لعدة أسباب، أبرزها قوة الأداء الاقتصادي في الولايات المتحدة، خاصة مع تفوق مبيعات التجزئة ومؤشري مديري المشتريات الصناعي والخدمي في شهر مارس على توقعات المحللين، إضافة إلى النتائج المالية الجيدة لمعظم الشركات الأميركية عن الربع الأول من العام الحالي حتى الآن.

ولكن رغم هذا التفاؤل المفرط، تواجه أسواق الأسهم الأميركية مخاطر عديدة خلال المرحلة الحالية، أبرزها استمرار التوترات الجيوسياسية وإغلاق مضيق هرمز والمخاوف التضخمية والمخاوف المالية.

ومن الناحية الفنية لمؤشر Nasdaq 100، يسجل مؤشر القوة النسبية حاليًا مستوى 85 نقطة، أي في منطقة التشبع الشرائي، ما يدل على الزخم الإيجابي للمؤشر، إلى جانب ظهور تقاطع صعودي بين خط الماكد وخط الإشارة، وهو ما يعزز احتمالات استمرار هذا الزخم الإيجابي. إضافة إلى ذلك، شهدنا تقاطعًا صعوديًا أو تقاطعًا ذهبيًا بين المتوسط المتحرك لـ20 يومًا والمتوسط المتحرك لـ50 يومًا، ما قد يشير إلى مزيد من الإيجابية.

أهم أحداث هذا الأسبوع

تترقب الأسواق خلال هذا الأسبوع عددًا من المؤشرات والبيانات الاقتصادية المهمة.

تترقب الأسواق يوم الإثنين صدور بيانات الأرباح الصناعية في الصين.

وتترقب الأسواق يوم الثلاثاء قرار الفائدة الصادر عن البنك المركزي الياباني وسط توقعات بتثبيت أسعار الفائدة عند مستوى 0.75%، كما يصدر مؤشر ثقة المستهلك في الولايات المتحدة الأميركية.

وتترقب الأسواق يوم الأربعاء قرار الفائدة الصادر عن البنك المركزي الكندي وسط توقعات بتثبيت أسعار الفائدة عند مستوى 2.25%. كما يصدر قرار الفائدة عن مجلس الاحتياطي الفيدرالي الأميركي وسط توقعات بتثبيت أسعار الفائدة عند مستوى بين 3.50% و3.75%. وتتجه الأنظار إلى خطاب ولهجة رئيس الفيدرالي الأميركي جيروم باول فيما يتعلق بمسار السياسة النقدية، خاصة أسعار الفائدة في المرحلة المقبلة. كما تصدر بيانات مؤشر أسعار المستهلكين في أستراليا، ومؤشر ثقة المستهلك في منطقة اليورو، إضافة إلى مؤشرات تصاريح البناء وطلبات السلع المعمرة والميزان التجاري للسلع ومخزون النفط الخام في الولايات المتحدة الأميركية.

وتترقب الأسواق يوم الخميس قرار الفائدة الصادر عن بنك إنجلترا وسط توقعات بتثبيت أسعار الفائدة عند مستوى 3.75%. كما يصدر قرار الفائدة عن البنك المركزي الأوروبي وسط توقعات بتثبيت أسعار الفائدة عند مستوى 2.00%. كذلك تصدر بيانات مبيعات التجزئة والإنتاج الصناعي في اليابان، ومؤشرا مديري المشتريات الصناعي وغير الصناعي في الصين، إضافة إلى مؤشر مديري المشتريات الصناعي الصادر عن Caixin في الصين، ومؤشرات الناتج المحلي الإجمالي وأسعار المستهلكين ومعدل البطالة في منطقة اليورو، إلى جانب مؤشري معدلات الشكاوى من البطالة وأسعار نفقات الاستهلاك الشخصي الأساسي في الولايات المتحدة الأميركية.

وأخيرًا، يصدر يوم الجمعة مؤشر مديري المشتريات الصناعي في أستراليا واليابان وبريطانيا والولايات المتحدة الأميركية، ومؤشر طوكيو لأسعار المستهلكين، ومبيعات التجزئة في سويسرا، إضافة إلى مؤشر مديري المشتريات الصناعي الصادر عن ISM في الولايات المتحدة الأميركية.

يرجى ملاحظة أن هذا التحليل يُقدّم لأغراض إعلامية فقط ولا ينبغي اعتباره نصيحة استثمارية. ينطوي التداول على مخاطر عالية.