على مدار عامين، كان زوج الدولار/ين (USD/JPY) وعائد سندات الخزانة الأمريكية لأجل سنتين يرويان نفس القصة تقريبًا: عندما ترتفع العوائد يضعف الين، وعندما تنخفض العوائد يقوى الين. كانت واحدة من أوضح العلاقات الترابطية في الأسواق الكلية. لكن هذا الارتباط بدأ يتفكك، ويُظهر الرسم البياني اليومي أين ولماذا حدث ذلك.

النقاط الرئيسية:

• عند مستوى 162.65، وصل USD/JPY إلى أضعف مستوى له منذ عام 1986. لكن المشكلة تكمن في أن عائد السندات الأمريكية لأجل سنتين، عندما كان عند نفس المستوى تقريبًا (4.17%) في أواخر 2024، كان الزوج يتداول قرب 148–150. أي أن نفس مستوى العوائد اليوم يقابله سعر أعلى بنحو 12 إلى 14 رقمًا (big figures). هذا يعني أن العلاقة التقليدية بين العوائد وسعر الصرف قد انهارت، وأصبح الزوج يتحرك بعيدًا جدًا عن ما تبرره فروق أسعار الفائدة.

• بيانات المراكز المفتوحة (Positioning) وصلت إلى مستويات متطرفة لم تُسجّل منذ تفكيك تجارة الكاري في يوليو 2024. صافي مراكز المضاربة على الين وفق CFTC عند 11.3 مليار دولار في البيع، والمضاربون بالرافعة المالية عند أدنى مستوى لهم في نطاق 52 أسبوعًا (صافي بيع 97,092 عقدًا)، بينما مدراء الأصول أيضًا في مراكز بيع عند 78,364 عقدًا. عندما تتوحد المؤسسات في اتجاه واحد عند هذا الحد، يرتفع خطر الانعكاس الحاد بشكل كبير. كما أن تمركز المستثمرين الأفراد عند 86% في مراكز بيع USD/JPY يعزز السيناريو العكسي.

• بنك اليابان رفع الفائدة إلى 1.00% في 16 يونيو (من 0.75%)، وقام بتدخلات في السوق بقيمة 11.7 تريليون ين (73.5 مليار دولار) في مايو، ومع ذلك لا يزال الين يسجل أدنى مستوياته منذ عقود. في الوقت نفسه، تقلص فرق الفائدة من 475 نقطة أساس في منتصف 2024 إلى نحو 250–275 نقطة أساس اليوم. بناءً على هذا فقط، كان من المفترض أن يكون USD/JPY أقل، لا أعلى. هذا يشير إلى أن عوامل أخرى غير الفائدة أصبحت تقود الحركة، وعلى المتداولين الكبار فهمها جيدًا قبل أي موجة انعكاس قادمة.

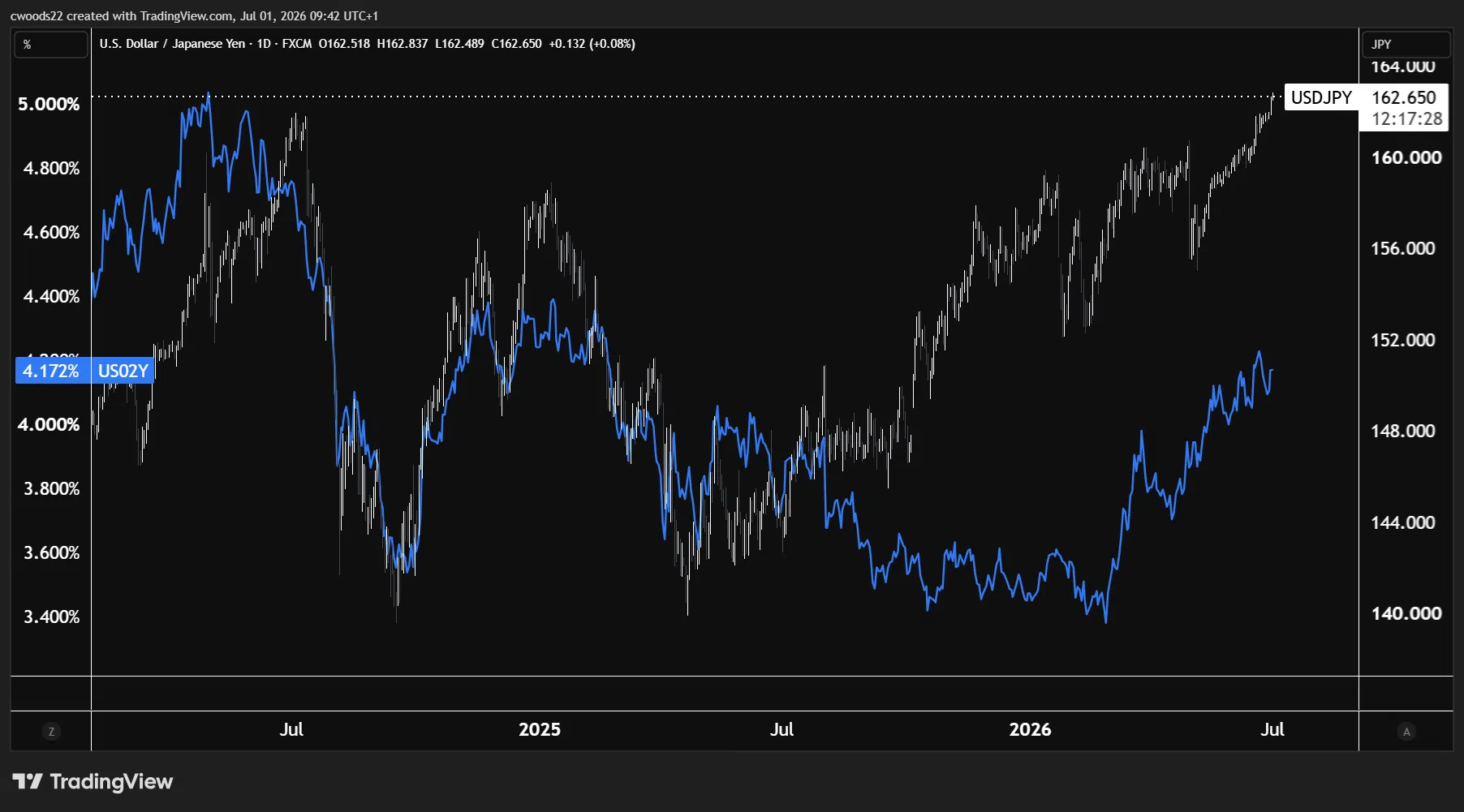

الرسم البياني الذي يروي القصة

Chart: USD/JPY (candlesticks) vs US 2-Year Yield (blue line), Daily timeframe (TradingView)

تحرك متزامن على مدار عامين

كانت العلاقة بين USD/JPY وعائد سندات الخزانة الأمريكية لأجل سنتين خلال العامين الماضيين من أوضح العلاقات الترابطية في الأسواق الكلية. الفكرة الأساسية بسيطة: عائد السنتين يعكس توقعات السوق لمسار الفائدة الأمريكية خلال 24 شهرًا، وعندما يرتفع هذا العائد يصبح الدولار أكثر جاذبية مقابل الين، ما يدفع تدفقات الكاري تريد من اليابان (عائد منخفض) إلى الولايات المتحدة (عائد أعلى).

هذا هو جوهر تجارة الكاري، وكان المحرك الرئيسي لحركة USD/JPY خلال هذه الفترة.

يُظهر الرسم البياني اليومي هذه العلاقة عبر أربع مراحل واضحة:

· من أبريل إلى يوليو 2024: قمم متزامنة تقريبًا عند 164 في USD/JPY وحوالي 5.0% في العائد.

· صيف 2024: تفكيك جزئي لتجارة الكاري، حيث هبط العائد من 5.0% إلى 3.5% وتراجع الزوج من 164 إلى 140.

· خلال 2025: حركة عرضية متزامنة، بين 140 و156 في الزوج، وبين 3.5% و4.3% في العائد.

· أواخر 2025: قيعان متقاربة عند 139–140 وقرابة 3.4% في العائد.

خلال هذه المراحل، ظل معامل الارتباط أعلى من 0.80، وهو مستوى يعكس علاقة قوية ومستقرة بين الأصلين.

نفس العائد… لكن سعر مختلف

النقطة الأساسية اليوم أن عائد السنتين عند 4.172% هو نفسه تقريبًا كما كان في أواخر 2024، لكن:

· في ذلك الوقت: USD/JPY كان عند 148–150

· اليوم: USD/JPY عند 162.65

أي فرق يتجاوز 12–14 رقمًا لنفس مستوى العائد.

هذا يشير إلى أن العلاقة التقليدية بين العائد وسعر الصرف لم تعد متماسكة، وأن الزوج يتداول فوق ما تبرره فروقات الفائدة.

حتى مع تقلص فجوة الفائدة بين الفيدرالي وبنك اليابان من نحو 390 نقطة أساس إلى حوالي 317 نقطة أساس بعد رفع بنك اليابان إلى 1.00%، ارتفع USD/JPY بدل أن ينخفض—وهو انفصال واضح عن المنطق السابق.

ما الذي يدفع هذا الارتفاع المبالغ فيه؟

هناك ثلاث قوى رئيسية خارج معادلة الفائدة:

1. زخم تجارة الكاري

العوائد الإيجابية المستمرة جذبت تدفقات مضاربية، ما خلق حلقة تغذية ذاتية تدفع السعر بعيدًا عن قيمته العادلة.

2. العجز التجاري الهيكلي في اليابان

ارتفاع واردات الطاقة وضعف الين يزيدان العجز ويضغطان على العملة.

3. إرهاق التدخلات

تدخل بنك اليابان بقيمة 11.7 تريليون ين في مايو لم ينجح في كبح الاتجاه، ما عزز ثقة السوق في استمرار الزخم.

تمركزات السوق عند مستويات متطرفة

هنا تصبح الصورة أكثر حساسية. تُظهر أحدث بيانات Commitment of Traders (COT) أن مراكز الأموال ذات الرافعة المالية في الين الياباني وصلت إلى صافي بيع 97,092 عقد، وهو ما يضعها عند المئين الثالث (3rd percentile) خلال آخر 52 أسبوعًا وبـ Z-score قدره -1.46. نطاق العام الماضي يمتد من -99,844 إلى +38,497، ما يعني أن التمركز الحالي لا يبعد سوى حوالي 3,000 عقد عن أقصى مستوى بيع للين خلال العام بأكمله. كما أن مديري الأصول أيضًا في وضع مشابه مع صافي بيع 78,364 عقد، ما يعكس اصطفافًا واضحًا بين فئتين رئيسيتين من المستثمرين المؤسسيين. هذا الاصطفاف يزيد من المخاطر، لأنه يعني غياب “المشتري الطبيعي الكبير” في حال انعكاس السوق.

يبلغ إجمالي صافي بيع الين وفق بيانات CFTC حوالي 11.3 مليار دولار، وهو مستوى مشابه لما تم تسجيله في يوليو 2024، أي قبل الانعكاس الحاد لتجارة الكاري الذي دفع USD/JPY من 162 إلى 140 خلال ثلاثة أسابيع فقط. في ذلك الوقت، كان المحفز مزيجًا من رفع الفائدة من بنك اليابان وضعف بيانات الوظائف الأمريكية، ما أدى إلى إعادة تسعير قوية لتوقعات الفائدة. اليوم، يظهر سيناريو مشابه بشكل لافت: بنك اليابان رفع الفائدة في 16 يونيو، وبيانات الوظائف غير الزراعية (NFP) تصدر غدًا مع توقعات عند 114,000 مقارنة بـ 172,000 سابقًا. قد لا يتكرر التاريخ حرفيًا، لكن التشابه في الهيكل الكلي واضح وصعب التجاهل.

على جانب المستثمرين الأفراد، تُظهر بيانات Myfxbook أن 86% من المتداولين في مراكز بيع USD/JPY مقابل 14% فقط في مراكز شراء، وهو أحد أكثر التمركزات تطرفًا في أزواج العملات الرئيسية. من منظور عكسي (Contrarian)، عندما تكون الأغلبية الساحقة من الأفراد في اتجاه واحد، يميل السعر غالبًا للتحرك في الاتجاه المعاكس، أي ارتفاع USD/JPY في هذه الحالة. لكن المهم هنا هو التوقيت: في بعض الأحيان يكون “الجمهور صحيحًا في الاتجاه لكنه خاطئ في التوقيت”. يبقى السؤال الأساسي: هل القوى الهيكلية (تقلص فرق الفائدة، دورة تشديد بنك اليابان، مخاطر التدخل) ستتغلب على قوى الزخم (عوائد الكاري، التدفقات الذاتية، إرهاق التدخلات) خلال الأسابيع القادمة؟

ما الذي قد يعكس الاتجاه؟

سيناريو الانفصال بين USD/JPY وعائد السنتين الأمريكي سينتهي بأحد شكلين: إما أن يرتفع العائد الأمريكي نحو 4.5%–4.8% لتبرير المستويات الحالية للزوج، أو أن يتراجع USD/JPY نحو 150–155 لإعادة التوازن مع العوائد الحالية.

مع استمرار ضغط التضخم الأساسي وارتفاع توقعات السياسة النقدية، يمكن للعوائد أن ترتفع، لكن السوق بالفعل يسعّر تشديدًا قويًا، ما يعني أن تحركًا كبيرًا إضافيًا سيكون مطلوبًا لتبرير مستوى 162.

السيناريو الأكثر ترجيحًا هو عودة سريعة (Snapback) في USD/JPY نحو المستويات التي يبررها عائد السنتين الحالي. المحفزات المحتملة متعددة. تقرير الوظائف الأمريكي غدًا (المتوقع 114,000) هو الخطر الأقرب؛ أي قراءة دون 100,000 قد تدفع العائدات للانخفاض بسرعة نتيجة إعادة تسعير توقعات الفائدة، ومع هذا التمركز المتطرف قد يكون الانعكاس عنيفًا.

كما أن اجتماع سينترا اليوم الذي يضم Warsh وLagarde وBailey وMacklem يمثل عامل عدم يقين إضافي؛ أي لهجة أكثر ليونة من Warsh قد تضغط على العوائد وتؤثر سلبًا على USD/JPY.

من جهة بنك اليابان، أوضح عضو المجلس Tamura مسار رفع تدريجي بمقدار 25 نقطة أساس كل بضعة أشهر باتجاه مستوى حيادي عند 2%. إذا استمر هذا المسار، فإن فجوة الفائدة ستتقلص أكثر، ما يضعف الأساس الذي يدعم تجارة الكاري.

في الوقت نفسه، بدأ المستثمرون اليابانيون المؤسسيون بإعادة تحويل رؤوس الأموال إلى الداخل، مع زيادة بيع السندات الأمريكية من حساباتهم نتيجة ارتفاع جاذبية العوائد المحلية. هذه التدفقات هيكلية وتميل للضغط على USD/JPY على المدى المتوسط.

المستويات المهمة للمراقبة

على الجانب الصاعد، يمثل مستوى 164 قمة يونيو 2024 والمنطقة التي تدخل فيها بنك اليابان سابقًا بشكل قوي. اختراق هذا المستوى قد يدفع إلى تدخل جديد في السوق.

أما على الجانب الهابط، فإن 158 يمثل أول دعم مهم من نطاق التماسك في مايو، بينما 155 يمثل المستوى الأقرب للقيمة العادلة وفق علاقة عائد السنتين.

إذا بدأ الانعكاس، فإن سرعة الحركة قد تكون كبيرة. حركة يوليو 2024 من 162 إلى 140 خلال 20 يومًا فقط تبقى مثالًا واضحًا على سرعة تفكك صفقات الكاري. ومع وصول التمركزات إلى مستويات مشابهة اليوم، لا يمكن استبعاد تكرار سيناريو مماثل.

تحذير المخاطر ينطوي تداول الأدوات المالية، وخاصة تلك التي تتضمن الرافعة المالية، على مستوى عالٍ من المخاطر وقد لا يكون مناسبًا لجميع المستثمرين. قد تخسر كامل رأس مالك. لا تتداول بأموال لا يمكنك تحمّل خسارتها.